ماذا تفعل هذه الحاسبة

هذه الأداة خاصة بالولايات المتحدة (السنة الضريبية 2024). تقدّر حاسبة استقطاع الضريبة من نموذج W-4 مقدار ضريبة الدخل الفيدرالية التي يتم اقتطاعها من كل راتب بناءً على أجرك الإجمالي، تكرار الدفع، حالة التقديم الضريبي، وإعفاءات المعالين التي تطالب بها في الخطوة الثالثة من نموذج W-4. وتعتمد على الخصم القياسي وشرائح الضريبة الصادرة عن مصلحة الضرائب الأمريكية (IRS) لعام 2024. ملاحظة: إن كنت تقيم خارج الولايات المتحدة فإن القواعد الضريبية في بلدك تختلف تماماً عن هذا النظام.

كيفية الاستخدام

أدخل أجرك الإجمالي لكل فترة دفع، واختر عدد مرات حصولك على الراتب، ثم حدد حالة التقديم الضريبي، وأدخل عدد المعالين (تضرب الحاسبة كل معال في إعفاء الطفل/المعال البالغ 2,000 دولار). أضف أي استقطاع إضافي لكل فترة من الخطوة 4(c) في نموذج W-4. تُظهر النتيجة الاستقطاع الفيدرالي المقدّر لكل راتب، بالإضافة إلى أجرك السنوي، ودخلك الخاضع للضريبة، والضريبة الفيدرالية السنوية المقدّرة.

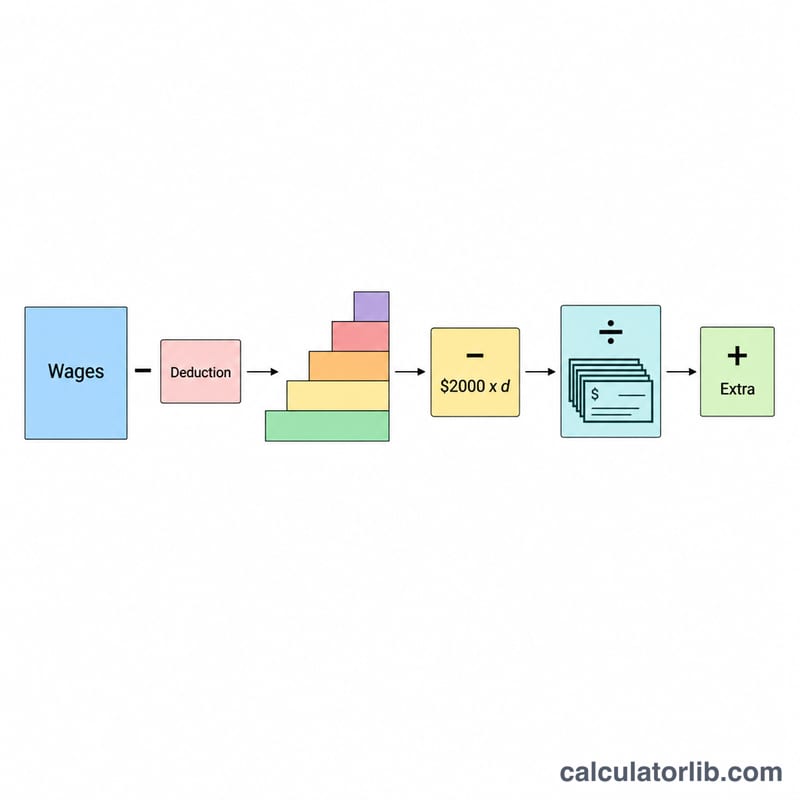

المعادلة الحسابية

الأجر السنوي = الأجر الإجمالي × عدد فترات الدفع. الدخل الخاضع للضريبة = الأجر السنوي − الخصم القياسي (لعام 2024: 14,600 دولار للأعزب، 29,200 دولار للمتزوجين المقدّمين معاً). تُحسب الضريبة السنوية وفق جدول الشرائح، ثم تُخصم منها إعفاءات المعالين (عدد المعالين × 2,000 دولار). الاستقطاع لكل فترة = الضريبة السنوية ÷ عدد فترات الدفع + الاستقطاع الإضافي.

$$ W = \dfrac{T(A - D_{std}) - 2000 \cdot \text{Dependents}}{\text{Periods}} + \text{Extra} $$ $$ \text{where}\quad \left\{ \begin{aligned} A &= \text{Gross Pay} \times \text{Periods} \\ D_{std} &= 14600 \;(\text{Single}) \\ T(\cdot) &= \text{2024 single tax brackets} \end{aligned} \right. $$

مثال تطبيقي

متزوجان يقدّمان الإقرار معاً، براتب 5,000 دولار شهرياً (12 فترة)، مع معالين اثنين. الأجر السنوي = 60,000 دولار. الدخل الخاضع للضريبة = \(60000 - 29200 = 30800\) دولار. الضريبة = \(2320 + (30800 - 23200) \times 12\% = 2320 + 912 = 3232\) دولار. إعفاء المعالين = \(2 \times 2000 = 4000\) دولار، إذن الضريبة السنوية = \(3232 - 4000 = -768\) دولار. لكل فترة = \(-768 \div 12 = -64\) دولار.

الأسئلة الشائعة

لماذا قد تكون الضريبة السنوية سالبة؟ عندما تتجاوز إعفاءات المعالين القابلة للاسترداد قيمة الضريبة المحسوبة، تصبح النتيجة الصافية سالبة، أي أن الإعفاءات تغطّي الالتزام الضريبي بالكامل وتزيد عنه.

هل النتيجة دقيقة؟ لا، فهي مجرد تقدير يستخدم شرائح سنوية مبسّطة وليس جداول طريقة النسبة المئوية الخاصة بمصلحة الضرائب. استخدمها لأغراض التخطيط فقط.

هل تشمل الضمان الاجتماعي أو ضريبة الولاية؟ لا، تقتصر الحاسبة على استقطاع ضريبة الدخل الفيدرالية فقط.