Qu'est-ce que la pénalité de sous-paiement de l'IRS ?

Ce calculateur concerne l'impôt fédéral sur le revenu des États-Unis. L'IRS (l'administration fiscale américaine) peut appliquer une pénalité de sous-paiement lorsque vous n'avez pas réglé suffisamment d'impôt au cours de l'année, que ce soit par retenue à la source ou par acomptes trimestriels estimés. Cette pénalité correspond en réalité à des intérêts calculés sur le montant sous-payé, accumulés selon le nombre de jours de retard. L'IRS fixe le taux d'intérêt applicable à chaque trimestre civil : vérifiez donc toujours le taux en vigueur avant de vous fier à une estimation. (À noter : ce dispositif est propre au système fiscal américain ; en France, les règles relatives aux pénalités et intérêts de retard sur l'impôt diffèrent sensiblement.)

Comment l'utiliser

Renseignez trois valeurs : le montant du sous-paiement (le manque à payer, en dollars), le taux d'intérêt annuel publié par l'IRS pour le trimestre concerné (par exemple 8 %), et le nombre de jours de retard (la durée pendant laquelle la somme est restée impayée). L'outil affiche alors la pénalité estimée ainsi que le total à régler, intérêts compris.

La formule expliquée

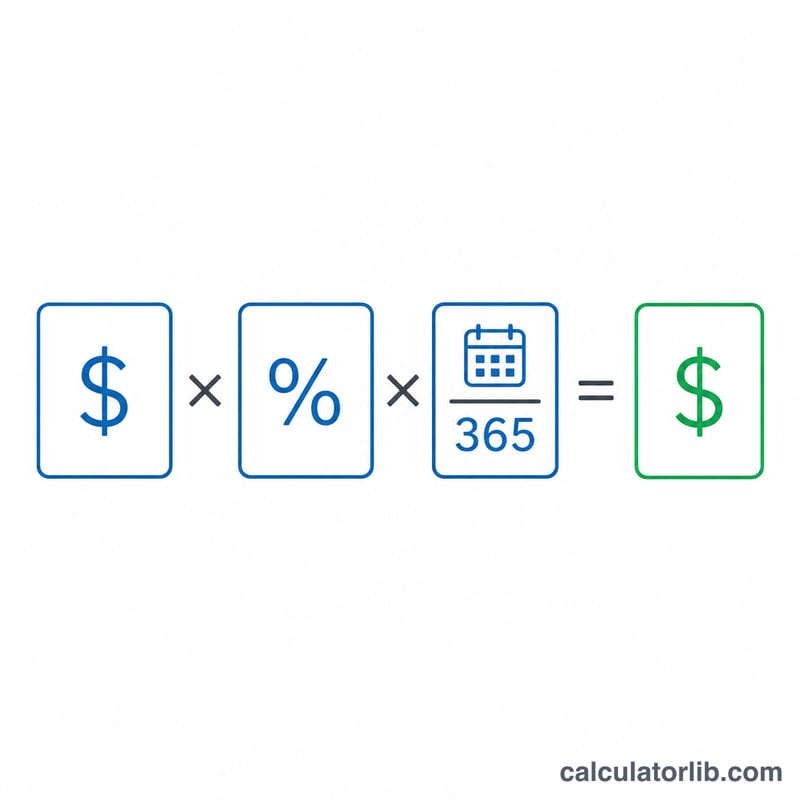

L'équation de base est la suivante : $$\text{Pénalité} = \text{Sous-paiement} \times \text{Taux annuel} \times \frac{\text{Jours de retard}}{365}$$ La fraction journalière convertit le taux annuel en proportion de l'année durant laquelle le solde est resté dû. Dans la pratique, l'IRS applique une capitalisation quotidienne et peut utiliser des taux variables d'un trimestre à l'autre ; ce calculateur retient une approximation simplifiée à taux unique pour fournir une estimation rapide.

Exemple chiffré

Imaginons un sous-paiement de 5 000 $, un taux annuel IRS de 8 % (0,08) et un retard de 90 jours. $$\text{Pénalité} = 5\,000 \times 0{,}08 \times \frac{90}{365} = 5\,000 \times 0{,}08 \times 0{,}246575 \approx \textbf{98,63 \$}$$ Le total dû s'élèverait alors à environ 5 098,63 $.

FAQ

S'agit-il du montant exact de la pénalité appliquée par l'IRS ? Non. L'IRS pratique une capitalisation quotidienne et peut appliquer des taux différents selon les trimestres. Considérez ce résultat comme une estimation proche, à vérifier à l'aide du formulaire 2210.

Où trouver le taux annuel ? L'IRS publie ses taux chaque trimestre dans un communiqué officiel ; les taux récents ont oscillé entre environ 3 % et 8 %.

Comment éviter la pénalité ? Bien souvent, en réglant au moins 90 % de l'impôt de l'année en cours ou 100 % (110 % pour les revenus élevés) de l'impôt de l'année précédente, via des acomptes estimés ou une retenue à la source effectués dans les délais.