Phạt Nộp Thiếu Thuế IRS Là Gì?

Công cụ này áp dụng cho thuế thu nhập liên bang của Mỹ. IRS (Sở Thuế vụ Hoa Kỳ) có thể tính phạt nộp thiếu khi trong năm bạn chưa đóng đủ thuế thông qua khấu trừ tại nguồn hoặc các khoản tạm nộp theo quý. Khoản phạt này về bản chất chính là tiền lãi tính trên số tiền bạn nộp thiếu, cộng dồn theo số ngày khoản tiền bị trễ hạn. IRS công bố mức lãi suất áp dụng cho từng quý trong năm, vì vậy bạn nên luôn kiểm tra lại mức lãi suất hiện hành trước khi dựa vào kết quả ước tính.

Cách Sử Dụng

Bạn cần nhập ba thông số: số tiền nộp thiếu (phần thuế còn thiếu, tính bằng đô la Mỹ), lãi suất năm do IRS công bố cho quý tương ứng (ví dụ 8%), và số ngày trễ (khoảng thời gian khoản tiền chưa được thanh toán). Công cụ sẽ trả về khoản phạt ước tính cùng tổng số tiền bạn phải trả đã bao gồm phần lãi này.

Giải Thích Công Thức

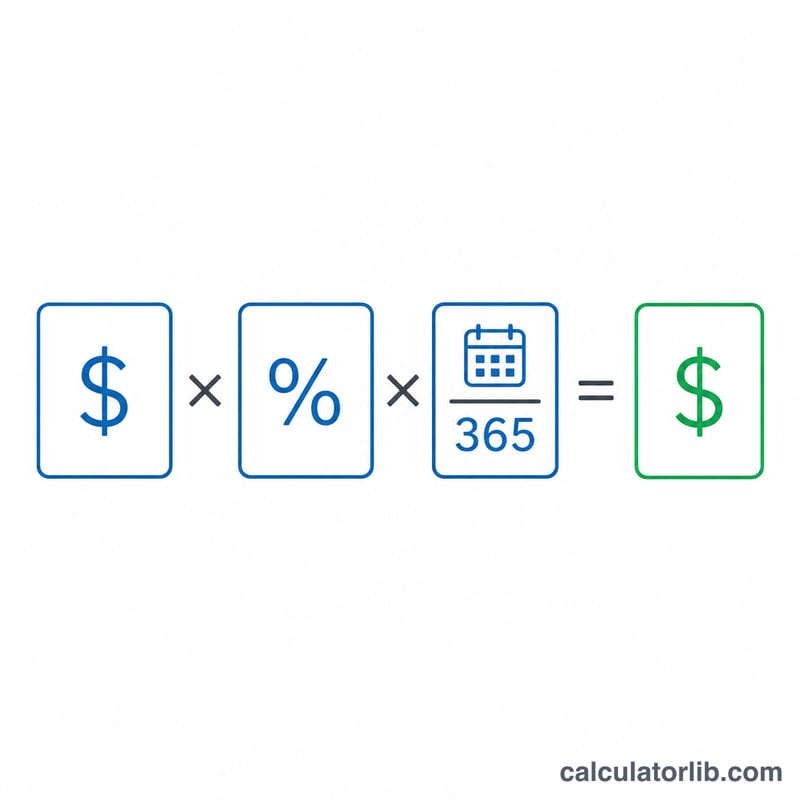

Công thức cốt lõi là

$$\text{Tiền phạt} = \text{Số tiền nộp thiếu} \times \frac{\text{Lãi suất (\%)}}{100} \times \frac{\text{Số ngày trễ}}{365}$$Phần chia theo ngày giúp quy đổi lãi suất năm thành tỷ lệ tương ứng với khoảng thời gian khoản nợ còn tồn đọng trong năm. Trên thực tế, IRS tính lãi kép theo ngày và có thể áp dụng các mức lãi suất khác nhau giữa các quý; còn công cụ này dùng cách tính đơn giản với một mức lãi suất duy nhất để cho ra ước tính nhanh.

Ví Dụ Minh Họa

Giả sử bạn nộp thiếu 5.000 USD, lãi suất năm của IRS là 8% (0,08) và khoản tiền bị trễ 90 ngày.

$$\text{Tiền phạt} = 5{.}000 \times 0{,}08 \times \frac{90}{365} = 5{.}000 \times 0{,}08 \times 0{,}246575 \approx \textbf{98{,}63 USD}$$Như vậy tổng số tiền bạn phải trả vào khoảng 5.098,63 USD.

Câu Hỏi Thường Gặp

Đây có phải là số tiền phạt chính xác mà IRS sẽ tính không? Không. IRS tính lãi kép theo ngày và có thể áp dụng mức lãi suất khác nhau cho từng quý. Hãy xem đây là con số ước tính gần đúng và đối chiếu lại bằng Mẫu 2210 (Form 2210).

Tôi tìm mức lãi suất năm ở đâu? IRS công bố lãi suất theo quý trong các thông cáo báo chí; những mức gần đây dao động khoảng từ 3% đến 8%.

Tôi có thể tránh bị phạt không? Thường là có—bằng cách nộp đủ ít nhất 90% số thuế của năm hiện tại, hoặc 100% (110% với người có thu nhập cao) số thuế của năm trước, thông qua việc tạm nộp đúng hạn hoặc khấu trừ tại nguồn.