Công Cụ Tính Phí Phạt Vay Mua Nhà Là Gì?

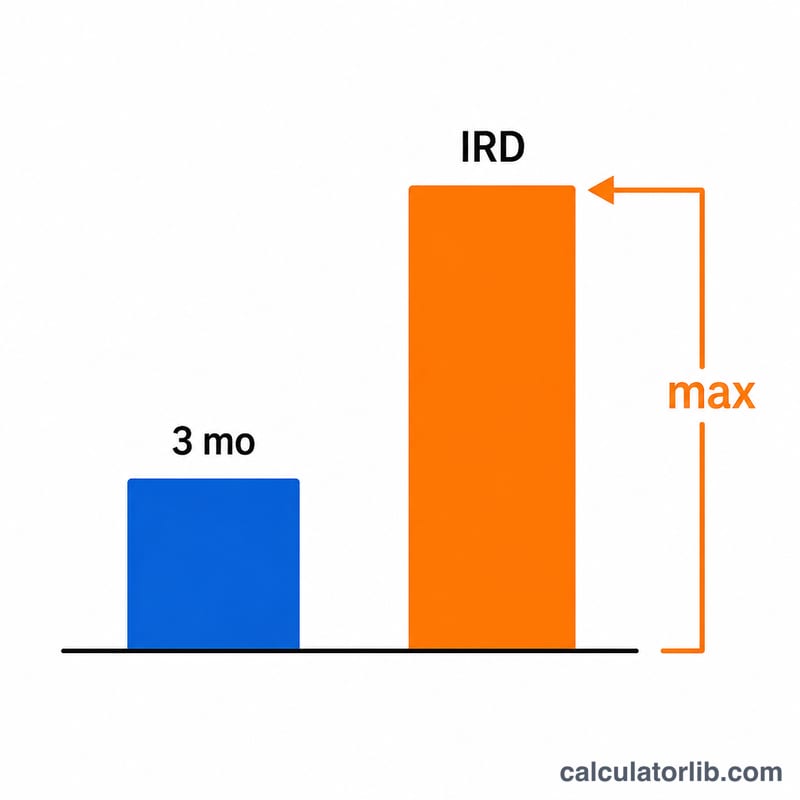

Phí phạt trả nợ trước hạn là khoản phí mà ngân hàng (bên cho vay) thu khi bạn tất toán, tái cấp vốn hoặc chấm dứt một khoản vay mua nhà lãi suất cố định trước khi hết kỳ hạn. Phần lớn các bên cho vay tính khoản phí này theo mức cao hơn trong hai con số: ba tháng lãi, hoặc Chênh Lệch Lãi Suất (IRD – Interest Rate Differential). Công cụ này ước tính cả hai cách và cho biết cách nào được áp dụng. Phương pháp IRD mô tả ở đây phổ biến với các khoản vay lãi suất cố định tại những thị trường như Canada; bạn nên luôn xác nhận công thức chính xác mà ngân hàng của mình sử dụng, vì cách điều chỉnh theo lãi suất niêm yết và lãi suất chiết khấu có thể khác nhau. Tại Việt Nam, hầu hết ngân hàng tính phí phạt trả nợ trước hạn theo tỷ lệ phần trăm trên số dư nợ gốc trả trước, nên quy tắc IRD này có thể không áp dụng — hãy đọc kỹ hợp đồng tín dụng của bạn.

Cách Sử Dụng

Nhập số dư nợ vay còn lại, lãi suất hợp đồng hiện tại, lãi suất so sánh (hoặc lãi suất niêm yết) mà ngân hàng áp dụng cho phần kỳ hạn còn lại, và số tháng còn lại trong kỳ hạn. Công cụ sẽ tính cả hai phương pháp và hiển thị con số lớn hơn — chính là khoản phí mà phần lớn các bên cho vay sẽ thu.

Giải Thích Công Thức

Ba tháng lãi đơn giản là số dư nợ nhân với lãi suất tháng rồi nhân ba: $$3\text{mo} = B \cdot \frac{r}{12} \cdot 3$$ IRD bằng số dư nợ nhân với chênh lệch giữa lãi suất của bạn và lãi suất so sánh, rồi điều chỉnh theo số tháng còn lại: $$\text{IRD} = B \cdot (r - r_c) \cdot \frac{m}{12}$$ Phí phạt bằng giá trị lớn hơn trong hai con số. $$\text{Penalty} = \max\left(B \cdot \tfrac{r}{12} \cdot 3,\; B \cdot (r - r_c) \cdot \tfrac{m}{12}\right)$$ Nếu lãi suất so sánh cao hơn lãi suất hiện tại của bạn, IRD được tính bằng không.

Ví Dụ Minh Họa

Giả sử số dư nợ là 300.000 USD, lãi suất của bạn là 5%, lãi suất so sánh là 3% và còn lại 24 tháng. Ba tháng lãi $$= 300{.}000 \times \frac{0{,}05}{12} \times 3 = 3.750 \text{ USD}$$ IRD $$= 300{.}000 \times (0{,}05 - 0{,}03) \times \frac{24}{12} = 300{.}000 \times 0{,}02 \times 2 = 12.000 \text{ USD}$$ Phí phạt là con số lớn hơn: 12.000 USD, được thu theo phương pháp IRD.

Câu Hỏi Thường Gặp

Vì sao IRD thường cao hơn? Khi lãi suất thị trường giảm xuống thấp hơn lãi suất trong hợp đồng của bạn, ngân hàng mất đi khoản lãi tương lai, nên IRD tăng theo cả mức chênh lệch lãi suất lẫn thời gian còn lại.

Liệu ba tháng lãi có khi nào là khoản phạt lớn hơn không? Có — thường xảy ra khi lãi suất của bạn gần bằng hoặc thấp hơn lãi suất so sánh, hoặc khi kỳ hạn còn lại rất ngắn.

Kết quả này có chính xác không? Không. Đây chỉ là ước tính. Ngân hàng có thể dùng lãi suất niêm yết, điều khoản thu hồi tiền hoàn lại (cash-back) hoặc các điều chỉnh khác. Hãy luôn yêu cầu bảng tính tất toán chính thức trước khi đưa ra quyết định.