住宅ローン違約金計算ツールとは?

住宅ローンの繰上返済ペナルティ(違約金)とは、固定金利ローンの期間満了前に完済・借り換え・解約を行った際に、金融機関が請求する手数料のことです。多くの金融機関では、この違約金を「3か月分の利息」または「金利差補償(IRD:Interest Rate Differential)」のうち、金額の大きい方として算出します。本ツールは両方を試算し、どちらが適用されるかを表示します。なお、ここで紹介するIRD方式はカナダなどの市場の固定金利ローンで一般的なもので、日本の住宅ローン(多くは違約金が定額または無料の場合もあります)とは制度が異なります。実際の計算式は金融機関ごとに、表示金利や優遇幅の調整などで変わるため、必ずご契約先に確認してください。

使い方

残りのローン残高、現在の契約金利、金融機関が残存期間に対して用いる比較金利(または表示金利)、そして期間満了までの残り月数を入力してください。本ツールは2つの計算方式の両方を算出し、大きい方の金額——多くの金融機関が実際に請求する金額——を表示します。

計算式の解説

3か月分の利息は、残高に月利を掛け、それを3倍するだけです:

$$3\text{mo} = B \cdot \frac{r}{12} \cdot 3$$IRDは、残高に「契約金利と比較金利の差」を掛け、残り月数で按分したものです:

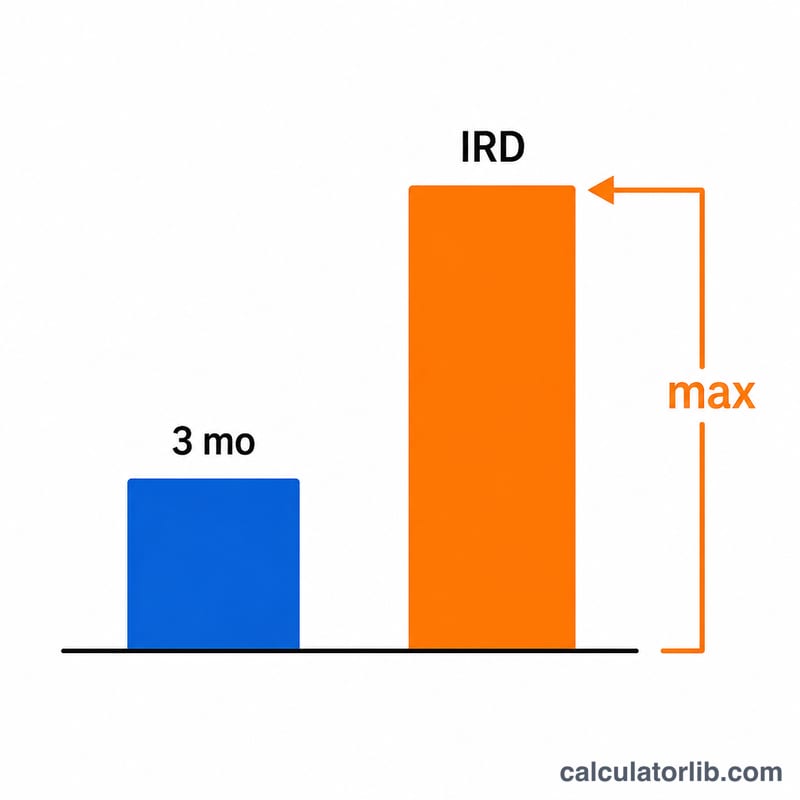

$$\text{IRD} = B \cdot (r - r_c) \cdot \frac{m}{12}$$違約金は、この2つのうち大きい方の金額となります:

$$\text{Penalty} = \max\left(B \cdot \tfrac{r}{12} \cdot 3,\; B \cdot (r - r_c) \cdot \tfrac{m}{12}\right)$$なお、比較金利が現在の契約金利を上回る場合、IRDはゼロとして扱われます。

計算例

残高が30万ドル、契約金利が5%、比較金利が3%、残り期間が24か月だとします。3か月分の利息=

$$300{,}000 \times \frac{0.05}{12} \times 3 = 3{,}750\text{ドル}$$IRD=

$$300{,}000 \times (0.05 - 0.03) \times \frac{24}{12} = 300{,}000 \times 0.02 \times 2 = 12{,}000\text{ドル}$$違約金は大きい方、すなわち12,000ドルとなり、IRD方式が適用されます。

よくある質問

なぜIRDの方が高くなりやすいのですか? 市場金利が契約金利を下回った場合、金融機関は将来得られるはずだった利息を失います。そのため、金利差と残り期間が大きいほどIRDの金額も膨らみます。

3か月分の利息の方が高くなることはありますか? あります。契約金利が比較金利に近い、または下回っている場合や、期間満了までの残りが少ない場合に多く見られます。

この結果は正確ですか? いいえ、あくまで概算です。金融機関は表示金利の使用、キャッシュバックの返還請求、その他の調整を行う場合があります。最終的な判断の前に、必ず正式な完済精算書を取り寄せてください。