Qu'est-ce qu'un calculateur de pénalité hypothécaire ?

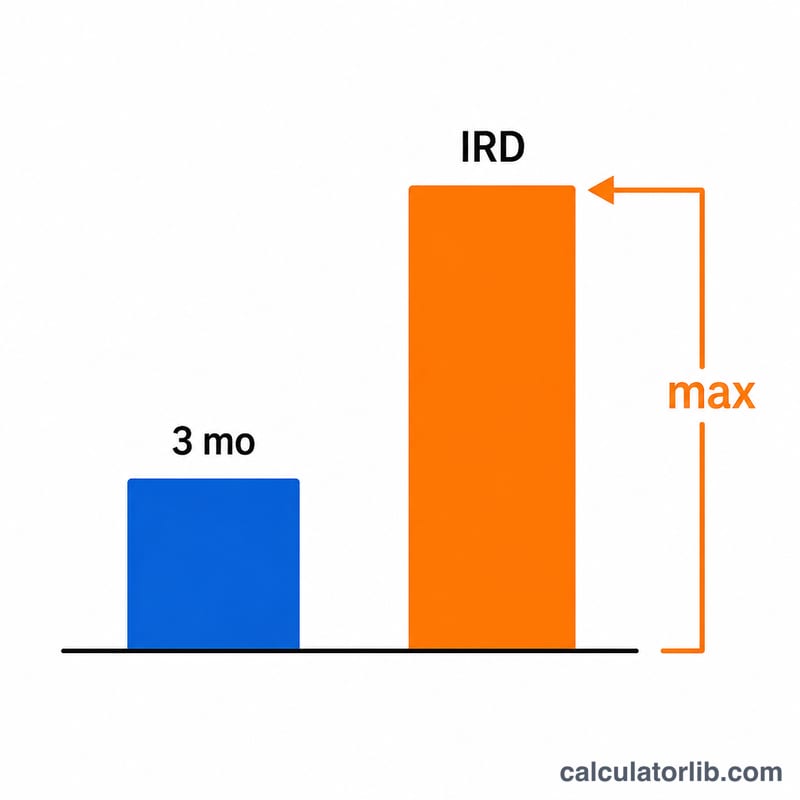

La pénalité de remboursement anticipé est la somme qu'un prêteur exige lorsque vous remboursez, refinancez ou rompez une hypothèque à taux fixe avant l'échéance du terme. La plupart des prêteurs calculent cette pénalité comme le montant le plus élevé entre deux possibilités : trois mois d'intérêts ou le différentiel de taux d'intérêt (IRD, pour Interest Rate Differential). Ce calculateur estime les deux et indique lequel s'applique. La méthode IRD présentée ici est courante pour les hypothèques à taux fixe dans des marchés comme le Canada ; vérifiez toujours la formule exacte utilisée par votre prêteur, car les ajustements liés au taux affiché et aux rabais varient. Dans d'autres pays (par exemple en France avec les indemnités de remboursement anticipé, ou IRA), les règles diffèrent et sont souvent plafonnées par la loi.

Comment l'utiliser

Saisissez le solde restant de votre hypothèque, votre taux d'intérêt contractuel actuel, le taux de comparaison (ou taux affiché) que le prêteur applique pour la durée restante, ainsi que le nombre de mois qu'il reste à votre terme. Le calculateur applique les deux méthodes de pénalité et affiche le montant le plus élevé, soit celui que la plupart des prêteurs factureraient.

La formule expliquée

Les trois mois d'intérêts correspondent simplement à votre solde multiplié par votre taux mensuel, puis par trois : \( 3\text{mo} = B \cdot \frac{r}{12} \cdot 3 \). L'IRD, quant à lui, correspond à votre solde multiplié par l'écart entre votre taux et le taux de comparaison, proportionnellement aux mois restants : \( \text{IRD} = B \cdot (r - r_c) \cdot \frac{m}{12} \). La pénalité est égale au plus élevé des deux montants :

$$\text{Penalty} = \max\left(B \cdot \tfrac{r}{12} \cdot 3,\; B \cdot (r - r_c) \cdot \tfrac{m}{12}\right)$$

Si le taux de comparaison dépasse votre taux actuel, l'IRD est considéré comme nul.

Exemple chiffré

Supposons un solde de 300 000 $, un taux de 5 %, un taux de comparaison de 3 % et 24 mois restants. Trois mois d'intérêts $$3\text{mo} = 300\,000 \times \frac{0{,}05}{12} \times 3 = 3\,750\ \$$$ IRD $$\text{IRD} = 300\,000 \times (0{,}05 - 0{,}03) \times \frac{24}{12} = 300\,000 \times 0{,}02 \times 2 = 12\,000\ \$$$ La pénalité correspond au montant le plus élevé des deux : 12 000 $, facturés selon la méthode IRD.

Foire aux questions

Pourquoi l'IRD est-il souvent plus élevé ? Lorsque les taux du marché sont descendus sous votre taux contractuel, le prêteur perd des intérêts futurs : l'IRD augmente donc à la fois avec l'écart de taux et avec le temps restant.

Les trois mois d'intérêts représentent-ils parfois la pénalité la plus élevée ? Oui, généralement lorsque votre taux est proche ou inférieur au taux de comparaison, ou lorsqu'il ne reste que peu de temps avant l'échéance du terme.

Ce résultat est-il exact ? Non, il s'agit d'une estimation. Les prêteurs peuvent utiliser des taux affichés, récupérer des remises en argent (« cash-back ») ou appliquer d'autres ajustements. Demandez toujours un relevé de remboursement officiel avant de prendre une décision.