IRS 과소납부 가산세란?

이 계산기는 미국 연방 소득세에 적용됩니다. IRS(미국 국세청)는 원천징수나 분기별 추정세 납부를 통해 해당 연도에 충분한 세금을 내지 않은 경우 과소납부 가산세를 부과할 수 있습니다. 이 가산세는 사실상 과소납부한 금액에 대한 이자로, 납부가 늦어진 일수만큼 누적됩니다. IRS는 매 분기마다 적용 이율을 새로 정하므로, 추정치를 신뢰하기 전에 반드시 현재 이율을 확인하세요. (참고로 한국의 국세 납부지연가산세 등과는 산정 방식과 세율이 다릅니다.)

사용 방법

다음 세 가지 값을 입력하세요. 과소납부 금액(부족하게 낸 세액, 달러 기준), 해당 분기에 IRS가 발표한 연이율(예: 8%), 그리고 연체 일수(해당 금액이 미납 상태로 있던 기간)입니다. 계산기는 추정 가산세와 이 이자를 포함한 총 납부 예상액을 보여줍니다.

계산 공식 풀이

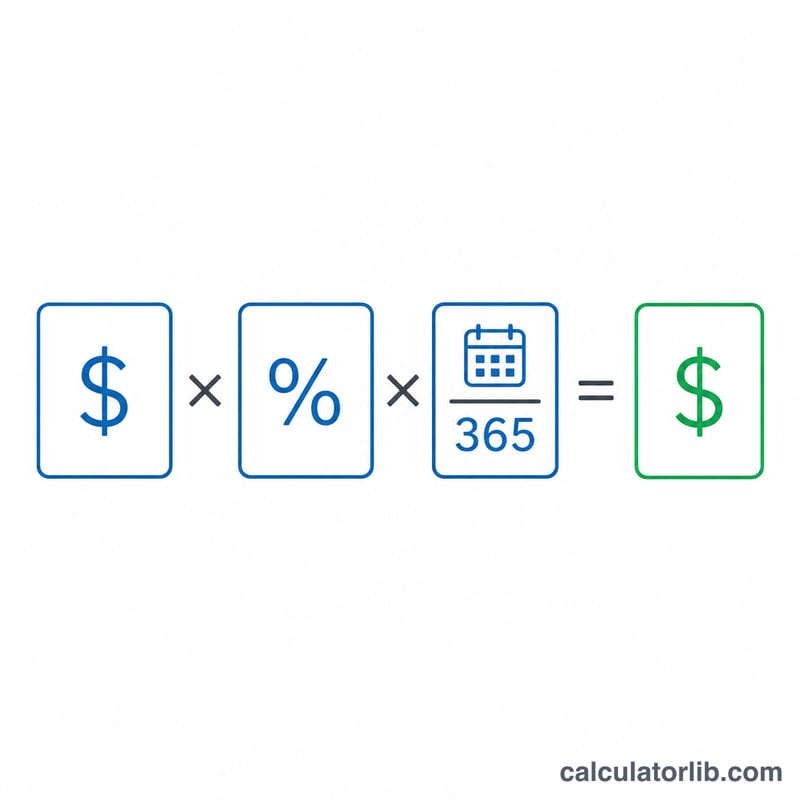

핵심 공식은 $$\text{가산세} = \text{과소납부 금액} \times \frac{\text{연이율 (\%)}}{100} \times \frac{\text{연체 일수}}{365}$$ 입니다. 여기서 일할 계산 부분은 연이율을 잔액이 미납된 기간이 1년 중 차지하는 비율로 환산합니다. 실제로 IRS는 일 단위로 복리 계산하며 분기마다 바뀌는 이율을 적용할 수 있지만, 이 계산기는 빠른 추정을 위해 단일 이율을 사용한 단리 근사치를 적용합니다.

계산 예시

과소납부 금액이 $5,000, IRS 연이율이 8%(0.08), 연체 일수가 90일이라고 가정해 봅시다. $$\text{가산세} = 5{,}000 \times 0.08 \times \frac{90}{365} = 5{,}000 \times 0.08 \times 0.246575 \approx \$98.63$$ 입니다. 따라서 총 납부 예상액은 약 $5,098.63가 됩니다.

자주 묻는 질문

이것이 IRS가 실제로 부과하는 정확한 가산세인가요? 아닙니다. IRS는 일 단위로 복리 계산하며 분기마다 다른 이율을 적용할 수 있습니다. 이 결과는 근사 추정치로 활용하고, Form 2210으로 반드시 확인하세요.

연이율은 어디서 확인하나요? IRS는 분기마다 보도자료를 통해 이율을 발표합니다. 최근 이율은 대략 3%에서 8% 사이였습니다.

가산세를 피할 수 있나요? 대체로 가능합니다. 적시에 추정세를 납부하거나 원천징수를 통해 올해 세액의 최소 90%, 또는 작년 세액의 100%(고소득자는 110%)를 납부하면 됩니다.