정기예금 중도해지 페널티 계산기란?

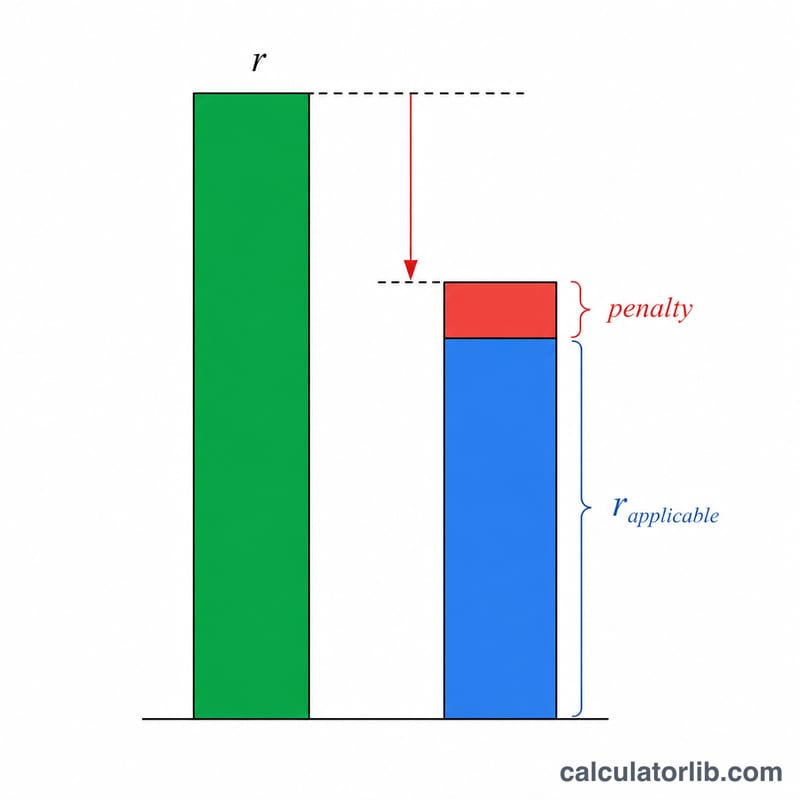

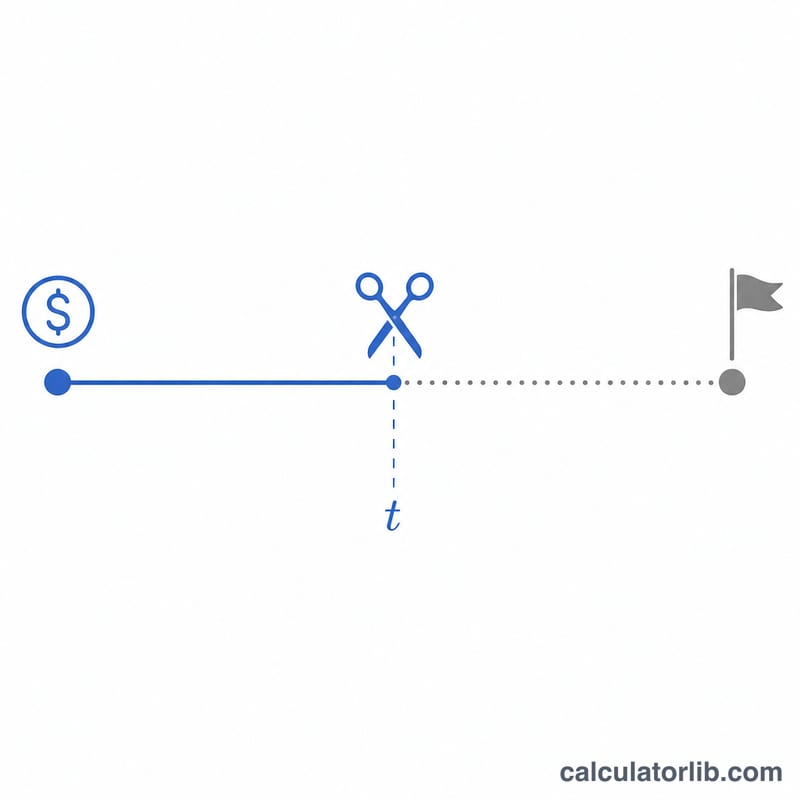

정기예금(FD, Fixed Deposit)을 만기일 전에 해지하면, 은행은 보통 약정 금리가 아닌 낮아진 '적용 금리'로 이자를 지급합니다. 즉, 돈이 실제로 예치되어 있던 기간에 해당하는 금리를 적용한 뒤, 거기에 중도해지 페널티(보통 연 0.5%~1%)를 추가로 차감합니다. 이 계산기는 실제로 받게 되는 이자, 최종 수령액, 그리고 페널티 때문에 손해 보는 이자가 정확히 얼마인지 보여줍니다. (인도 등 해외 은행의 FD 상품을 기준으로 한 도구이며, 한국의 정기예금 중도해지 규정과는 세부 적용 방식이 다를 수 있으니 참고용으로 활용하세요.)

사용 방법

예치 원금, FD 가입 시 안내받은 약정 금리, 실제 예치 기간에 적용되는 적용 금리, 페널티 금리, 그리고 해지하기 전까지 돈을 맡겨둔 개월 수를 입력하세요. 계산기는 낮아진 실효 금리를 기준으로 이자를 계산합니다.

계산 공식 풀이

실효 금리는 적용 금리에서 페널티를 뺀 값입니다. 이자는 예치 개월 수에 비례하여 단리 방식으로 계산됩니다.

$$I = P \times \frac{r_{e}}{100} \times \frac{n}{12}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{원금} \\ r_{e} &= \max\!\left(\text{적용 금리} - \text{페널티},\ 0\right) \\ n &= \text{개월 수} \end{aligned} \right.$$

만기(해지) 수령액은 이 이자를 원금에 더한 금액입니다.

$$\text{만기 수령액} = \text{원금} + I$$

계산 예시

예를 들어 100,000원을 약정 금리 7%로 예치했지만, 실제로 12개월간 예치한 기간의 적용 금리가 6%이고 페널티가 1%라고 가정해 봅시다. 실효 금리는 \(6\% - 1\% = 5\%\)입니다. 이자 $$I = 100{,}000 \times \frac{5}{100} \times \frac{12}{12} = \mathbf{5{,}000}$$원이 됩니다. 페널티가 없었다면 6,000원을 받았을 테니, 페널티로 1,000원을 손해 보는 셈이며, 최종 수령액은 105,000원입니다.

자주 묻는 질문(FAQ)

왜 가입 당시 금리보다 낮은가요? 은행은 원래 약정 기간에 해당하는 금리가 아니라, 돈이 실제로 예치된 기간에 적용되는 금리를 지급합니다. 짧은 기간일수록 이 금리가 더 낮은 경우가 많습니다.

여기서 이자는 단리인가요, 복리인가요? 이 계산기는 예치 기간에 비례한 단리 방식을 사용합니다. 단기 예치 시 은행이 중도해지 이자를 계산하는 방식과 가장 가깝습니다.

페널티를 면제받을 수도 있나요? 일부 은행은 고령자, 스위프인(sweep-in) 계좌, 또는 실질적인 긴급 상황에 대해 페널티를 면제하기도 합니다. 이 경우 페널티를 0으로 설정해 계산해 보세요.