什麼是定存提前解約利息損失計算機?

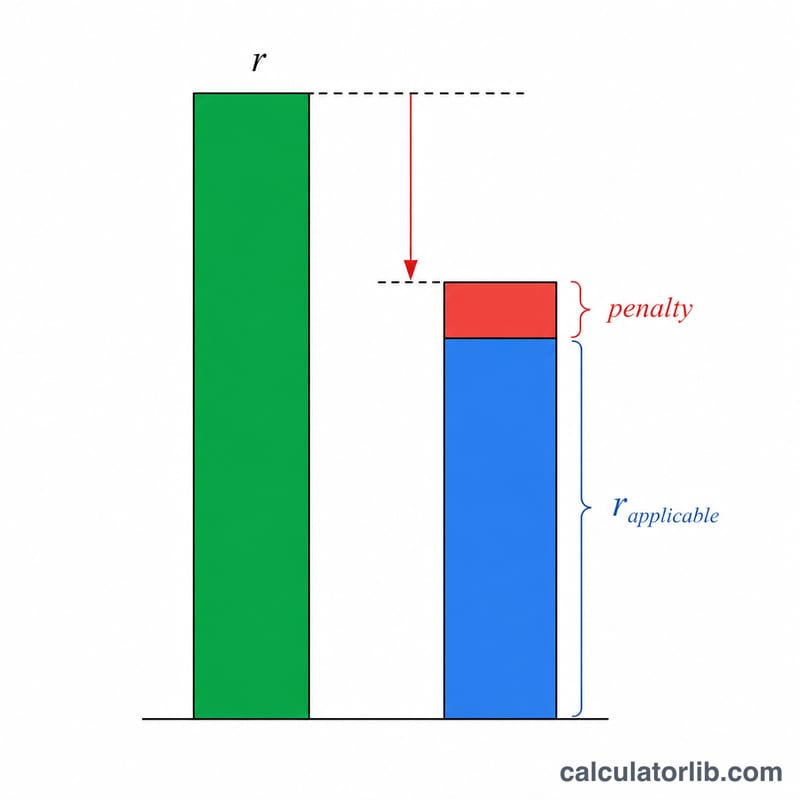

當你在到期日前提前解約定期存款(FD,Fixed Deposit)時,銀行通常不會按照原本的牌告利率計息,而是改用較低的「適用利率」——也就是依照你實際存放期間所對應的利率——再扣掉一筆提前解約違約金(一般約為年息 0.5%~1%)。這個計算機會清楚算出你實際能領到多少利息、最終領回的金額,以及因為違約金而損失了多少利息。

提醒:FD 提前解約規則常見於印度等地的銀行制度。台灣的定存中途解約多半是「打八折計息」(按存滿天數對應的牌告利率再乘以八折),規則與本工具略有不同;使用時請以你往來銀行的實際規定為準。

怎麼使用

輸入你的存款本金、開立定存時約定的牌告利率、實際存放期間所適用的利率、違約金費率,以及解約前已存放的月數。系統會以扣除違約金後的有效利率,幫你算出實際利息。

計算公式說明

有效利率等於適用利率扣掉違約金費率。利息以單利方式,按實際存放月數比例計算:

$$ I = P \times \frac{r_{e}}{100} \times \frac{n}{12} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} P &= \text{Principal} \\ r_{e} &= \max\!\left(\text{Applicable Rate} - \text{Penalty},\ 0\right) \\ n &= \text{Months Held} \end{aligned} \right. $$

最終領回金額(到期值)則是把這筆利息加回本金。

$$ \text{Maturity} = \text{Principal} + I $$

實際範例

假設你存入 100,000,牌告利率為 7%,但以你實際存放的 12 個月來看,適用利率只有 6%,違約金為 1%。此時有效利率為 \(6\% - 1\% = 5\%\)。利息 $$ I = 100{,}000 \times \frac{5}{100} \times \frac{12}{12} = 5{,}000 $$。若沒有違約金,你原本可以賺到 6,000,因此你因違約金損失了 1,000,最終領回金額為 105,000。

常見問題

為什麼利率比我當初約定的還低?銀行會依照存款「實際存放期間」所對應的利率計息,而不是原本約定天期的利率,而較短期間的利率通常較低。

這裡用的是單利還是複利?本計算機採用按存放期間比例計算的單利,這與銀行對短天期解約計算違約金的方式相當接近。

違約金可以免收嗎?部分銀行對年長者、整存整付帳戶,或遇到真正的緊急狀況時會免收違約金——若要模擬這種情況,把違約金設為 0 即可。