Vadeli Mevduat Erken Bozdurma Cezası Hesaplayıcı Nedir?

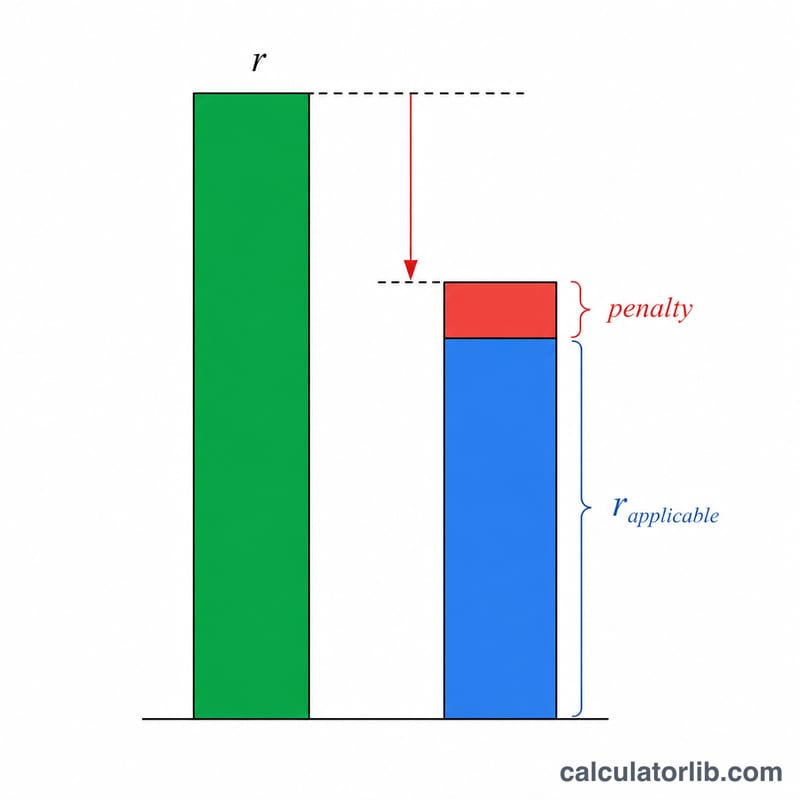

Bir vadeli mevduatı (VM) vade tarihinden önce bozduğunuzda, bankalar genellikle paranızın gerçekte yatırılı kaldığı süreye karşılık gelen daha düşük "geçerli" bir oran üzerinden faiz öder ve ardından bu tutardan bir erken bozdurma cezası (genellikle yıllık %0,5–%1 arası) keser. Bu hesaplayıcı; tam olarak ne kadar faiz alacağınızı, eline geçecek net tutarı ve ceza nedeniyle ne kadar faiz kaybettiğinizi açıkça gösterir. (Not: Bu uygulama Hindistan'daki "FD" sistemine göre tasarlanmıştır; Türkiye'deki bankaların erken bozdurma kuralları farklılık gösterebilir, kendi bankanızın koşullarını ayrıca teyit edin.)

Nasıl Kullanılır?

Mevduat tutarınızı (anaparayı), hesabı açarken size belirtilen orijinal sözleşme oranını, paranın gerçekte yatırılı kaldığı süreye uygulanan geçerli oranı, ceza oranını ve bozdurmadan önce mevduatı tuttuğunuz ay sayısını girin. Araç, faizi düşürülmüş efektif orana göre hesaplar.

Formül Açıklaması

Efektif oran, geçerli orandan ceza oranı çıkarılarak bulunur. Faiz, tutulan ay sayısına oranlanan basit faiz olarak hesaplanır:

$$I = P \times \frac{r_{e}}{100} \times \frac{n}{12}$$

$$\text{where}\quad \left\{ \begin{aligned} P &= \text{Anapara} \\ r_{e} &= \max\!\left(\text{Geçerli Oran} - \text{Ceza},\ 0\right) \\ n &= \text{Tutulan Ay} \end{aligned} \right.$$

Vade (bozdurma) tutarı, bu faizin anaparaya eklenmesiyle elde edilir.

$$\text{Vade} = \text{Anapara} + I$$

Örnek Hesaplama

Diyelim ki %7 sözleşme oranıyla 100.000 yatırdınız; ancak gerçekte tuttuğunuz 12 aylık süre için geçerli oran %6 ve ceza oranı %1. Bu durumda efektif oran \(\%6 - \%1 = \%5\) olur. Faiz $$I = 100{.}000 \times \frac{5}{100} \times \frac{12}{12} = \mathbf{5.000}.$$ Cezasız olsaydı 6.000 kazanacaktınız; yani cezaya 1.000 kaptırırsınız ve elinize geçen tutar 105.000 olur.

Sıkça Sorulan Sorular

Faiz oranı neden başlangıçta belirlenen oranımdan düşük? Bankalar, orijinal vade oranını değil, mevduatın gerçekte işlediği süreye uygulanan oranı öder; bu oran kısa vadeler için çoğu zaman daha düşüktür.

Buradaki faiz basit mi yoksa bileşik mi? Bu hesaplayıcı, tutulan süre için basit faiz oranlamasını kullanır; bu yöntem, bankaların kısa vadelerde ceza ödemelerini hesaplama biçimine oldukça yakındır.

Ceza muaf tutulabilir mi? Bazı bankalar emekliler/65 yaş üstü müşteriler, sweep-in (otomatik aktarım) hesapları veya gerçek acil durumlar için cezayı uygulamayabilir — bu senaryoyu modellemek için ceza oranını 0 olarak girin.