定期預金 中途解約ペナルティ計算ツールとは?

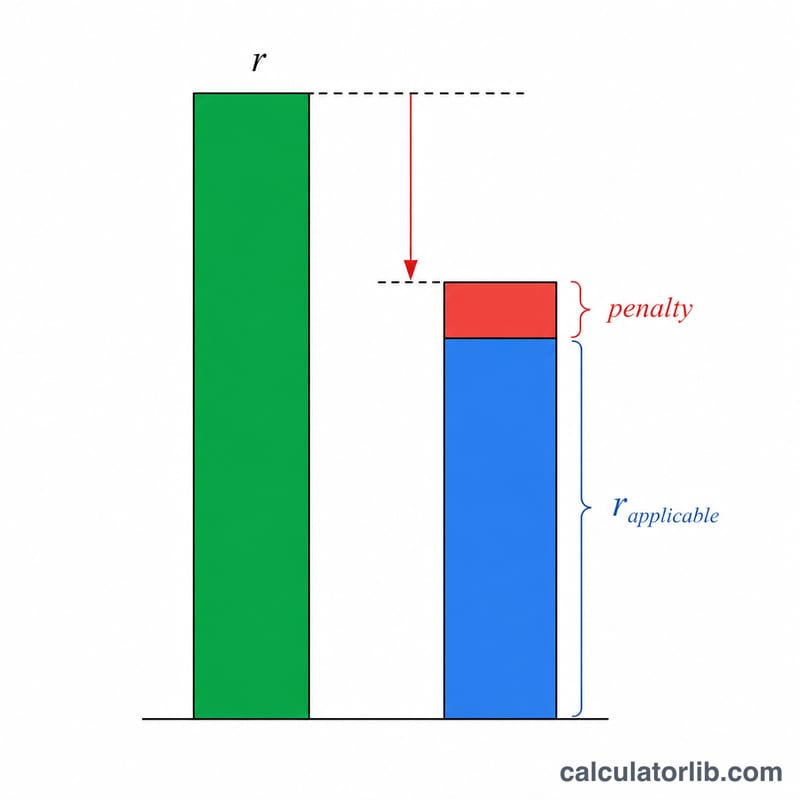

定期預金(FD:Fixed Deposit)を満期日より前に解約すると、銀行は通常、当初契約した金利ではなく引き下げられた「適用金利」──実際に預けていた期間に対応する金利──で利息を支払い、さらにそこから中途解約ペナルティ(一般に年0.5%〜1%程度)を差し引きます。この計算ツールを使えば、実際に受け取れる利息、最終的な受取額、そしてペナルティによってどれだけ利息を失うのかが一目で分かります。なお、FDはインドなどで広く利用されている預金商品で、日本の定期預金とは取り扱いや解約条件が異なる場合があります。ご自身の金融機関のルールも併せてご確認ください。

使い方

預入金額(元本)、FD開設時に提示された当初の契約金利(カードレート)、実際に預けていた期間に適用される金利、ペナルティ率、そして解約までに預けていた月数を入力してください。本ツールは引き下げ後の実効金利をもとに利息を計算します。

計算式の解説

実効金利は、適用金利からペナルティ率を差し引いた値です。利息は、預けていた月数に応じて按分した単利で計算します。

$$I = P \times \frac{r_{e}}{100} \times \frac{n}{12}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Principal} \\ r_{e} &= \max\!\left(\text{Applicable Rate} - \text{Penalty},\ 0\right) \\ n &= \text{Months Held} \end{aligned} \right.$$

満期(解約)受取額は、この利息を元本に加えた金額になります。

$$\text{Maturity} = \text{Principal} + I$$

計算例

たとえば、契約金利7%で100,000を預け入れたとします。しかし実際に預けていた12か月間の適用金利が6%、ペナルティが1%だった場合、実効金利は \(6\% - 1\% = 5\%\) となります。$$I = 100{,}000 \times \frac{5}{100} \times \frac{12}{12} = 5{,}000$$ ペナルティがなければ6,000を受け取れたはずなので、ペナルティによって1,000を失い、受取額は105,000となります。

よくある質問(FAQ)

なぜ契約時の金利より低くなるのですか? 銀行は当初の預入期間に対応する金利ではなく、実際に預けていた期間に適用される金利で利息を支払うためです。預入期間が短いほど、この金利は低くなる傾向があります。

ここでの利息は単利ですか、複利ですか? 本ツールは預けていた期間に応じた単利按分で計算しています。これは短期の中途解約時に銀行が用いる支払い計算方法に近いものです。

ペナルティが免除されることはありますか? 銀行によっては、高齢者向け口座、スイープイン口座、あるいは正当な緊急時などにペナルティを免除する場合があります。その場合はペナルティを0に設定して試算してください。