Qu'est-ce que le calculateur de pénalité de retrait anticipé sur dépôt à terme ?

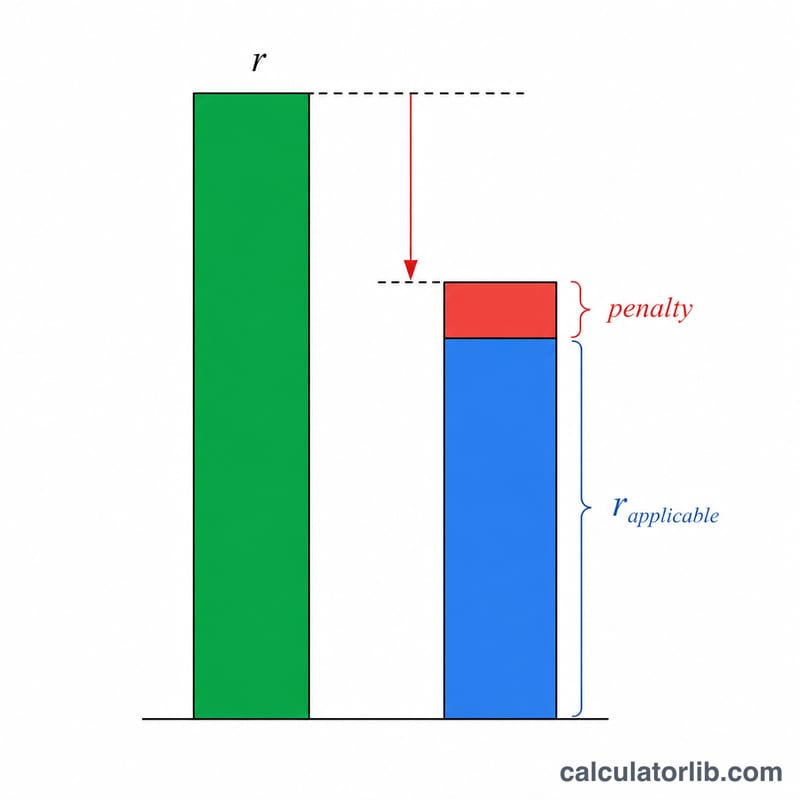

Le dépôt à terme (en anglais « fixed deposit » ou FD) est un placement très répandu en Inde et dans plusieurs pays d'Asie : il s'apparente à un compte à terme ou à un dépôt bloqué chez nous. Lorsque vous clôturez un FD avant son échéance, la banque vous verse généralement les intérêts à un « taux applicable » réduit — celui en vigueur pour la durée réelle pendant laquelle votre argent est resté placé — puis déduit une pénalité de retrait anticipé (souvent comprise entre 0,5 % et 1 % par an). Ce calculateur vous indique précisément le montant d'intérêts que vous toucherez, la valeur finale du retrait et la part d'intérêts perdue à cause de la pénalité. À noter : les règles exactes varient d'une banque et d'un pays à l'autre.

Comment l'utiliser

Saisissez le montant déposé (le capital), le taux contractuel affiché à l'ouverture du FD, le taux applicable à la période effectivement détenue, le taux de pénalité, ainsi que le nombre de mois pendant lesquels vous avez conservé le dépôt avant de le retirer. L'outil calcule les intérêts à partir du taux effectif réduit.

La formule expliquée

Le taux effectif correspond au taux applicable diminué de la pénalité. Les intérêts sont calculés en intérêts simples, au prorata des mois détenus :

$$I = P \times \frac{r_{e}}{100} \times \frac{n}{12}$$

$$\text{où}\quad \left\{ \begin{aligned} P &= \text{Capital} \\ r_{e} &= \max\!\left(\text{Taux applicable} - \text{Pénalité},\ 0\right) \\ n &= \text{Mois détenus} \end{aligned} \right.$$

La valeur à l'échéance (ou au retrait) ajoute ces intérêts à votre capital de départ.

$$\text{Valeur à l'échéance} = \text{Capital} + I$$

Exemple chiffré

Imaginons que vous déposiez 100 000 à un taux contractuel de 7 %, mais que, pour les 12 mois où vous l'avez réellement conservé, le taux applicable soit de 6 % avec une pénalité de 1 %. Le taux effectif est donc de \(6\% - 1\% = 5\%\). $$I = 100\,000 \times \frac{5}{100} \times \frac{12}{12} = \mathbf{5\,000}$$ Sans pénalité, vous auriez perçu 6 000 : vous perdez donc 1 000 à cause de la pénalité, et la valeur de votre retrait s'élève à 105 000.

Questions fréquentes

Pourquoi le taux est-il inférieur à celui prévu au départ ? La banque applique le taux correspondant à la durée réelle du dépôt, et non le taux de la durée initialement prévue : ce taux est souvent plus faible pour les périodes courtes.

S'agit-il d'intérêts simples ou composés ? Ce calculateur applique un calcul en intérêts simples au prorata de la durée détenue, ce qui reflète assez fidèlement la manière dont les banques calculent les versements en cas de pénalité sur des durées courtes.

La pénalité peut-elle être supprimée ? Certaines banques renoncent à la pénalité pour les personnes âgées, les comptes avec transfert automatique (« sweep-in ») ou en cas d'urgence avérée — réglez alors la pénalité sur 0 pour simuler ce cas.