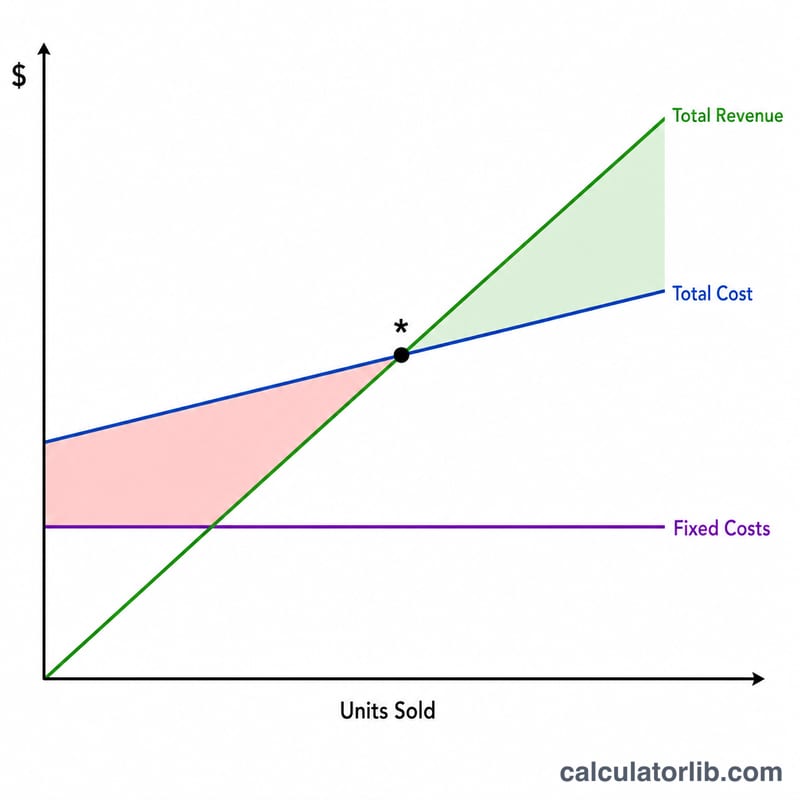

Qu'est-ce que le seuil de rentabilité ?

Le seuil de rentabilité (aussi appelé « point mort ») correspond au niveau de ventes où le chiffre d'affaires total équivaut exactement aux coûts totaux : vous ne réalisez ni bénéfice ni perte. Connaître ce chiffre est indispensable pour fixer vos prix, définir vos objectifs commerciaux et évaluer la viabilité d'un produit ou d'un projet d'entreprise. Ce calculateur fonctionne dans n'importe quelle devise ; il suffit de garder des valeurs cohérentes.

Comment utiliser ce calculateur

Renseignez trois valeurs : vos coûts fixes totaux (loyer, salaires, assurances — des charges qui ne varient pas avec le volume de ventes), le prix de vente unitaire et le coût variable unitaire (matières premières, emballage, frais par vente). Le calculateur vous indique le nombre d'unités à vendre pour atteindre l'équilibre, la marge sur coûts variables par unité, le taux de marge sur coûts variables ainsi que le chiffre d'affaires correspondant à cet objectif.

La formule expliquée

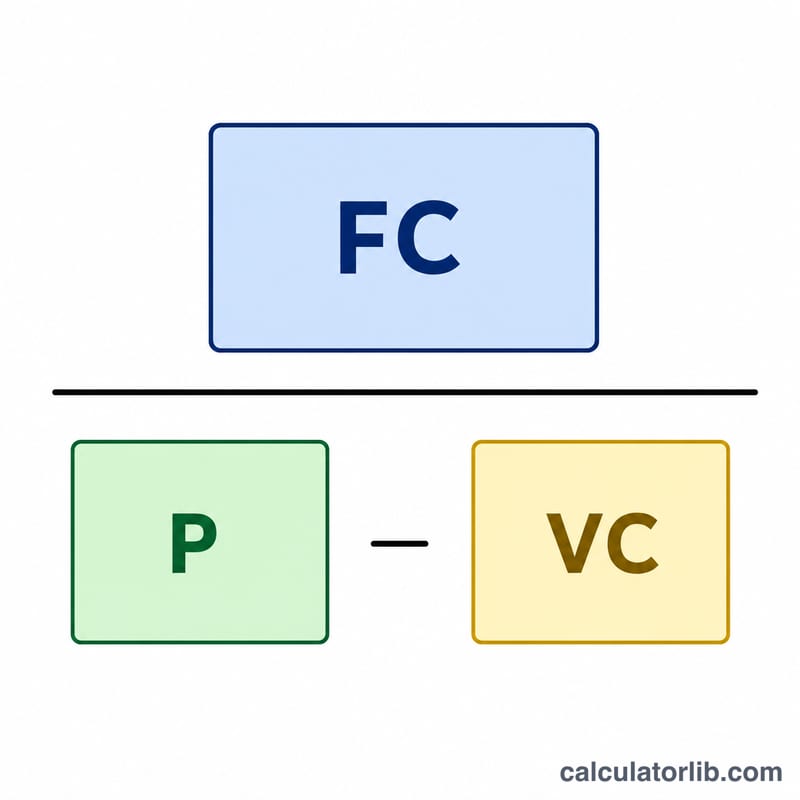

La formule est la suivante : $$\text{Unit\'es au point mort} = \frac{\text{Co\^uts fixes}}{\text{Prix unitaire} - \text{Co\^ut variable unitaire}}$$. Le dénominateur, soit le prix moins le coût variable, représente la marge sur coûts variables — la part que chaque vente apporte pour couvrir les coûts fixes. Une fois que les ventes ont couvert l'intégralité des coûts fixes, la marge sur coûts variables de chaque unité supplémentaire devient du bénéfice.

Exemple concret

Imaginons des coûts fixes de 10 000 $, un prix de vente de 25 $ par unité et un coût variable unitaire de 15 $. La marge sur coûts variables est de \(25\ \$ - 15\ \$ = 10\ \$\). Unités au point mort = $$\frac{10\,000\ \$}{10\ \$} = \mathbf{1\,000 \text{ unit\'es}}.$$ À 25 $ l'unité, cela représente 25 000 $ de chiffre d'affaires au seuil de rentabilité. Au-delà de 1 000 unités vendues, vous générez du bénéfice ; en deçà, vous subissez une perte.

Termes clés définis

- Coûts fixes — Les coûts qui ne changent pas avec le nombre d'unités produites ou vendues dans la fourchette pertinente, tels que le loyer, le personnel rémunéré, les assurances et les contrats de location d'équipements.

- Coût variable par unité — Le coût engagé pour chaque unité supplémentaire produite ou vendue, incluant les matériaux directs, la main-d'œuvre par unité, l'emballage et l'expédition.

- Prix par unité — Le prix de vente facturé au client pour une unité du produit ou du service.

- Marge de contribution (par unité) — Prix par unité moins coût variable par unité. C'est le montant que chaque vente « apporte » pour couvrir les coûts fixes et, au-delà du seuil de rentabilité, pour les bénéfices. \(\text{MC} = \text{Prix} - \text{Coût variable}\).

- Ratio de marge de contribution — Marge de contribution exprimée en fraction du prix : \(\text{Ratio MC} = \frac{\text{Prix} - \text{Coût variable}}{\text{Prix}}\). Il montre la part de chaque dollar de vente disponible pour couvrir les coûts fixes.

- Seuil de rentabilité — Le volume de ventes auquel le revenu total égale le coût total, de sorte que le bénéfice est zéro. En unités : \(\frac{\text{Coûts fixes}}{\text{Marge de contribution par unité}}\).

- Revenu du seuil de rentabilité — Les dollars de ventes nécessaires pour atteindre le seuil de rentabilité, égal au nombre d'unités au seuil de rentabilité multiplié par le prix, ou \(\frac{\text{Coûts fixes}}{\text{Ratio MC}}\).

Interprétation de votre résultat du seuil de rentabilité

Seuil de rentabilité élevé ou bas. Un nombre élevé d'unités au seuil de rentabilité signifie que vous devez vendre un grand volume avant de réaliser un bénéfice, ce qui signale un risque plus important — en particulier si votre prévision de ventes réaliste est proche ou inférieure à ce chiffre. Un nombre bas d'unités au seuil de rentabilité vous donne une marge de sécurité plus large, car vous atteignez la rentabilité plus tôt et pouvez mieux absorber les périodes lentes.

Ce que le ratio de marge de contribution signale. Un ratio de marge de contribution élevé signifie que la plupart de chaque dollar de vente est disponible pour couvrir les coûts fixes et ensuite contribuer au bénéfice, de sorte que les revenus au-delà du seuil de rentabilité font croître le bénéfice rapidement. Un ratio bas signifie que les coûts consomment la majeure partie de chaque vente, de sorte que vous dépendez fortement du volume et disposez d'un peu de marge face aux réductions de prix ou aux augmentations de coûts.

Vendre au-dessus ou au-dessous du seuil de rentabilité. Chaque unité vendue au-delà du seuil de rentabilité ajoute sa marge de contribution complète au bénéfice. Chaque unité en deçà du seuil de rentabilité laisse une partie de vos coûts fixes non couverts, produisant une perte pour la période. L'écart entre vos ventes attendues et le seuil de rentabilité est votre marge de sécurité.

Limitations. Ce modèle suppose un prix constant, un coût variable constant par unité, et des coûts fixes qui restent constants dans la fourchette — et il traite l'entreprise comme vendant un seul produit ou un mélange de produits stable. En réalité, les remises sur volume, les achats en gros, les étapes de capacité (comme l'embauche ou le nouvel équipement) et l'évolution du mélange de produits peuvent tous modifier les chiffres. Traitez le résultat comme un repère de planification et révisez-le chaque fois que vos prix ou votre structure de coûts changent.

FAQ

Que se passe-t-il si le prix est égal au coût variable ? La marge sur coûts variables est alors nulle (voire négative) et vous ne pourrez jamais atteindre l'équilibre : chaque vente ne parvient pas à couvrir son propre coût. Augmentez le prix ou réduisez vos coûts variables.

Qu'est-ce que le taux de marge sur coûts variables ? C'est la marge sur coûts variables divisée par le prix de vente, exprimée en pourcentage. Plus ce taux est élevé, plus chaque euro (ou dollar) de vente contribue à couvrir les coûts fixes.

Faut-il arrondir le nombre d'unités à l'unité supérieure ? Oui — en pratique, on ne vend pas de fraction d'unité, mieux vaut donc arrondir au supérieur pour être prudent. L'outil affiche la valeur exacte afin que vous puissiez décider.