Что такое точка безубыточности?

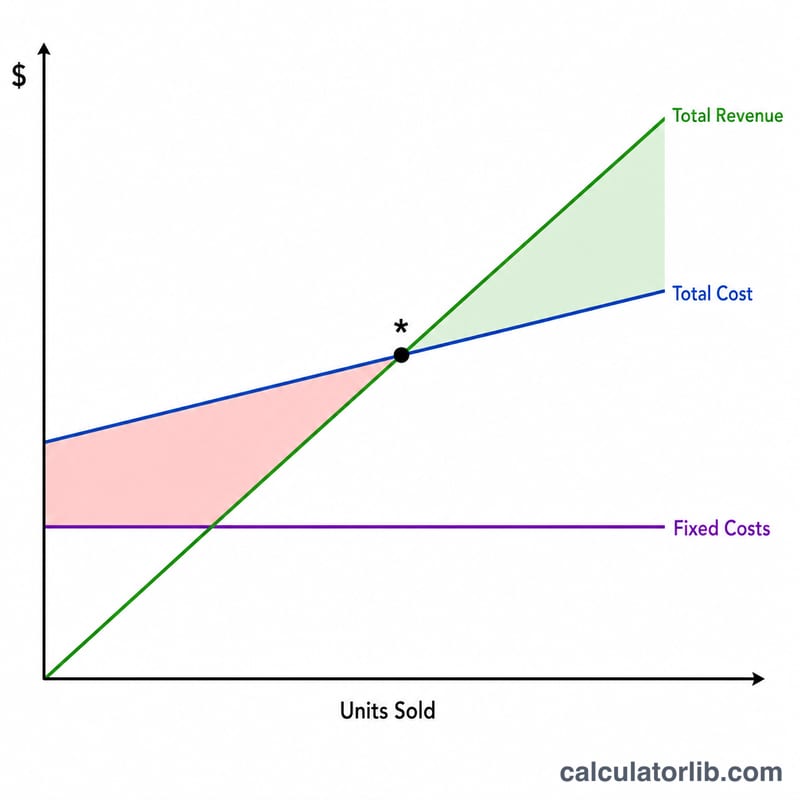

Точка безубыточности — это объём продаж, при котором выручка в точности равна совокупным затратам: бизнес не получает ни прибыли, ни убытка. Понимание этого показателя критично при выборе цены, постановке планов продаж и оценке того, насколько жизнеспособны продукт или идея бизнеса. Калькулятор работает с любой валютой — главное, чтобы все значения были в одной и той же.

Как пользоваться калькулятором

Введите три значения: общие постоянные затраты (аренда, зарплаты, страховка — расходы, которые не зависят от объёма продаж), цену продажи за единицу и переменные затраты на единицу (материалы, упаковка, комиссии с каждой продажи). Калькулятор покажет, сколько единиц нужно продать для выхода в ноль, маржинальную прибыль с единицы, коэффициент маржинальной прибыли и выручку, соответствующую этой цели.

Разбираем формулу

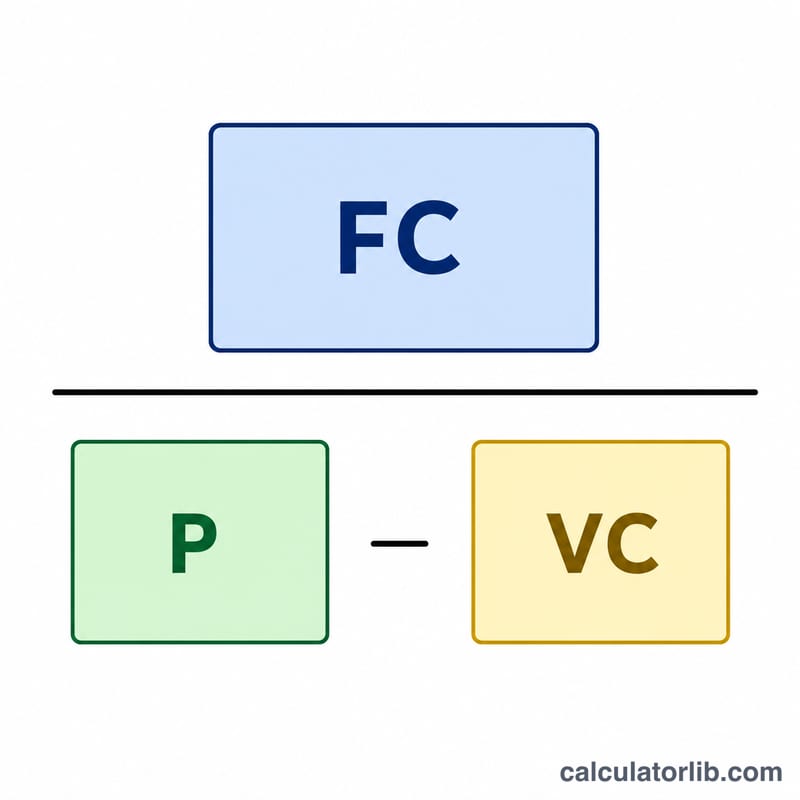

Формула выглядит так: $$\text{Точка безубыточности (в единицах)} = \frac{\text{Постоянные затраты}}{\text{Цена за единицу} - \text{Переменные затраты на единицу}}$$ Знаменатель — разница между ценой и переменными затратами — это маржинальная прибыль (или маржинальный доход), то есть сумма, которую каждая продажа вносит в покрытие постоянных затрат. Как только продано достаточно единиц, чтобы покрыть все постоянные затраты, маржинальная прибыль с каждой следующей единицы превращается в чистую прибыль.

Пример расчёта

Допустим, постоянные затраты составляют $10 000, единица товара продаётся за $25, а переменные затраты на единицу — $15. Маржинальная прибыль: \(\$25 - \$15 = \$10\). Точка безубыточности $$= \frac{\$10\,000}{\$10} = \textbf{1000 единиц}.$$ При цене $25 за штуку это даёт выручку в $25 000 в точке безубыточности. Продажи свыше 1000 единиц приносят прибыль, ниже — убыток.

Частые вопросы

Что, если цена равна переменным затратам? Тогда маржинальная прибыль равна нулю (или отрицательна), и выйти в ноль невозможно — каждая продажа не покрывает даже собственных затрат. Нужно поднять цену или снизить переменные расходы.

Что такое коэффициент маржинальной прибыли? Это маржинальная прибыль, делённая на цену продажи, выраженная в процентах. Чем выше коэффициент, тем большую часть каждого рубля выручки вы направляете на покрытие постоянных затрат.

Нужно ли округлять количество вверх? Да — на практике нельзя продать часть единицы товара, поэтому для надёжности округляйте в большую сторону. Калькулятор показывает точное значение, чтобы вы могли решить сами.

Ключевые определяемые термины

- Постоянные затраты — затраты, которые не изменяются в зависимости от количества произведённых или проданных единиц в пределах соответствующего диапазона, такие как аренда, оклад сотрудников, страховка и аренда оборудования.

- Переменная стоимость за единицу — затраты, возникающие на каждую дополнительно произведённую или проданную единицу, включая прямые материалы, заработную плату за единицу, упаковку и доставку.

- Цена за единицу — цена продажи, взимаемая с клиента за одну единицу продукта или услуги.

- Маржа вклада (за единицу) — цена за единицу минус переменная стоимость за единицу. Это сумма, которую каждая продажа «вносит» в покрытие постоянных затрат и, после достижения безубыточности, в прибыль. \(\text{МВ} = \text{Цена} - \text{Переменная стоимость}\).

- Коэффициент маржи вклада — маржа вклада, выраженная как доля цены: \(\text{Коэффициент МВ} = \frac{\text{Цена} - \text{Переменная стоимость}}{\text{Цена}}\). Показывает долю каждого доллара продаж, доступную для покрытия постоянных затрат.

- Точка безубыточности — объём продаж, при котором общий доход равен общим затратам, поэтому прибыль равна нулю. В единицах: \(\frac{\text{Постоянные затраты}}{\text{Маржа вклада за единицу}}\).

- Выручка безубыточности — доллары продаж, необходимые для достижения безубыточности, равные единицам безубыточности, умноженным на цену, или \(\frac{\text{Постоянные затраты}}{\text{Коэффициент МВ}}\).

Интерпретация результата безубыточности

Высокие и низкие единицы безубыточности. Высокое число безубыточности означает, что вы должны продать большой объём, прежде чем получить какую-либо прибыль, что указывает на более высокий риск — особенно если ваш реалистичный прогноз продаж близок к этой цифре или ниже неё. Низкое число безубыточности даёт вам более широкий запас прочности, поскольку вы достигаете прибыльности раньше и можете легче пережить периоды медленных продаж.

Что сигнализирует коэффициент маржи вклада. Высокий коэффициент маржи вклада означает, что большая часть каждого доллара продаж доступна для покрытия постоянных затрат, а затем переходит в прибыль, поэтому выручка выше безубыточности быстро увеличивает прибыль. Низкий коэффициент означает, что затраты съедают большую часть каждой продажи, поэтому вы сильно зависите от объёма и имеете небольшой запас защиты от снижения цены или увеличения затрат.

Продажи выше или ниже безубыточности. Каждая единица, проданная выше точки безубыточности, добавляет свою полную маржу вклада к прибыли. Каждая единица ниже безубыточности оставляет часть ваших постоянных затрат непокрытой, производя убыток за период. Разница между ожидаемыми продажами и безубыточностью — это ваш запас прочности.

Ограничения. Эта модель предполагает постоянную цену, постоянную переменную стоимость за единицу и постоянные затраты, которые остаются неизменными в пределах диапазона — и рассматривает бизнес как продающий один продукт или стабильный ассортимент продуктов. На самом деле, скидки на объём, оптовые закупки, ступени мощности (такие как найм или новое оборудование) и изменение ассортимента продуктов могут изменить цифры. Рассматривайте результат как эталон планирования и пересматривайте его каждый раз, когда ваши цены или структура затрат меняются.