Qu'est-ce que le seuil de rentabilité ?

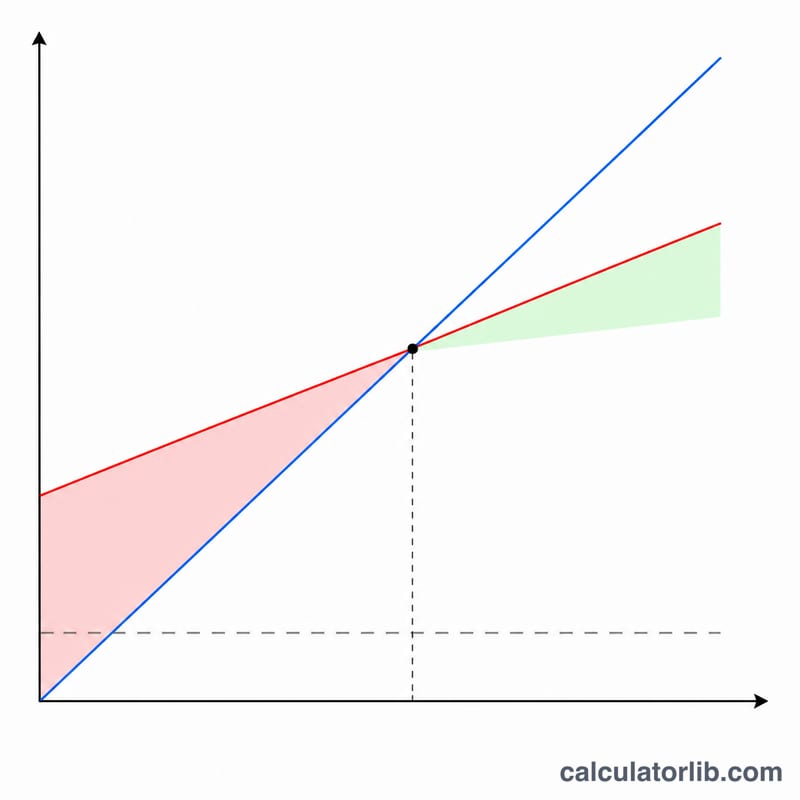

Le seuil de rentabilité, aussi appelé point mort, correspond au volume de ventes pour lequel votre chiffre d'affaires total égale exactement vos coûts totaux : vous ne réalisez ni bénéfice ni perte. En dessous de ce seuil, vous êtes déficitaire ; au-dessus, chaque unité supplémentaire dégage du profit. C'est l'un des indicateurs les plus déterminants pour fixer vos prix, bâtir un budget ou monter un business plan.

Comment utiliser ce calculateur

Renseignez trois valeurs : vos charges fixes (loyer, salaires, assurances — des coûts qui ne varient pas avec le volume), le prix de vente unitaire, et le coût variable par unité (matières premières, emballage, main-d'œuvre liée à chaque produit). Le calculateur vous indique le nombre d'unités à vendre pour atteindre l'équilibre, la marge sur coût variable par unité, ainsi que le chiffre d'affaires correspondant à ce point.

La formule expliquée

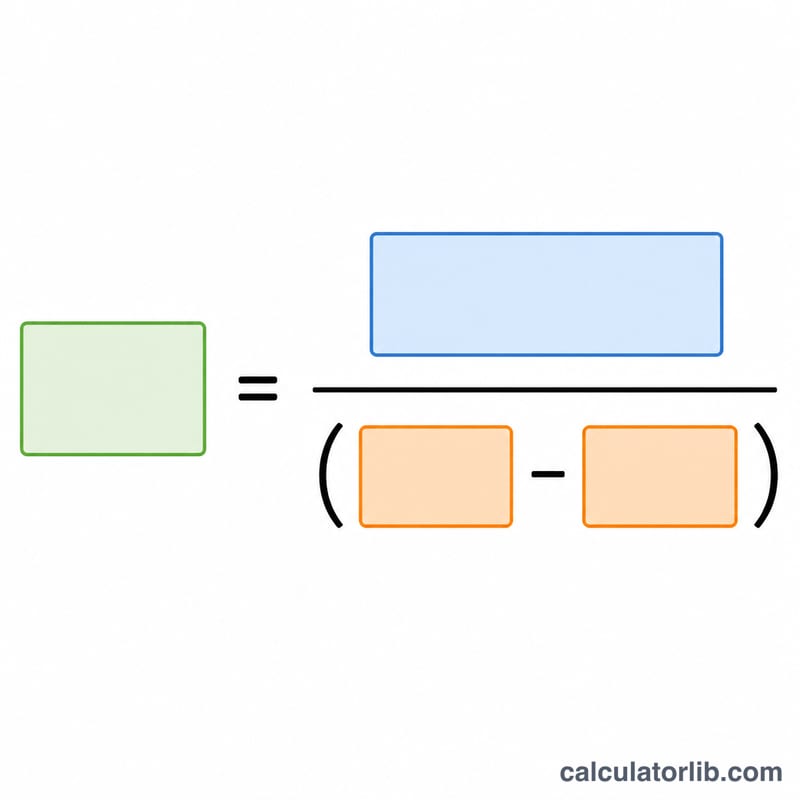

Le seuil de rentabilité se résout par le calcul en posant l'égalité entre coût et chiffre d'affaires. Le coût total vaut Charges fixes + (Coût variable \(\times\) Q) ; le chiffre d'affaires total vaut Prix \(\times\) Q. En égalant les deux et en résolvant pour Q, on obtient :

$$Q = \frac{\text{Charges fixes}}{\text{Prix} - \text{Coût variable}}$$

Le dénominateur, Prix − Coût variable, représente la marge sur coût variable : la part de chaque vente qui contribue à couvrir les charges fixes.

Exemple chiffré

Supposons des charges fixes de 10 000 $, un prix de vente de 50 $ par unité et un coût variable de 30 $. La marge sur coût variable = \(50 - 30 = 20\) $. Le seuil de rentabilité :

$$\frac{10\,000}{20} = 500 \text{ unités}$$

À 500 unités, le chiffre d'affaires = \(500 \times 50\,\$ = 25\,000\,\$\), ce qui couvre exactement les 10 000 $ de charges fixes plus les 15 000 $ de coûts variables.

Termes clés définis

- Coûts fixes

- Les dépenses qui ne changent pas en fonction du nombre d'unités produites ou vendues au cours de la période pertinente — par exemple le loyer, les salaires, l'assurance et les locations d'équipement. Ils doivent être payés indépendamment du volume des ventes.

- Coût variable par unité

- Le coût encouru pour chaque unité supplémentaire produite ou vendue, comme les matières premières, la main-d'œuvre directe par unité, l'emballage et les frais par transaction. Le coût variable total augmente proportionnellement au volume.

- Marge de contribution (par unité)

- Le montant que chaque unité contribue à couvrir les coûts fixes après que les coûts variables sont payés : \(\text{Prix} - \text{Coût variable}\). Une fois que les coûts fixes sont entièrement couverts, la marge de contribution de chaque unité supplémentaire devient un bénéfice.

- Taux de marge de contribution

- La marge de contribution exprimée en fraction du prix : \(\frac{\text{Prix} - \text{Coût variable}}{\text{Prix}}\). Il vous indique quelle portion de chaque dollar de vente est disponible pour couvrir les coûts fixes et le bénéfice.

- Unités du seuil de rentabilité

- Le nombre d'unités qui doivent être vendues pour que le revenu total soit exactement égal au coût total — le point de bénéfice zéro et de perte zéro. Il est égal aux coûts fixes divisés par la marge de contribution par unité.

- Revenu du seuil de rentabilité

- Les dollars de ventes au point de seuil de rentabilité, égal aux unités du seuil de rentabilité multiplié par le prix, ou aux coûts fixes divisés par le taux de marge de contribution.

- Marge de sécurité

- Dans quelle mesure les ventes réelles ou projetées dépassent le point de seuil de rentabilité, souvent exprimée en pourcentage : \(\frac{\text{Ventes réelles} - \text{Ventes au seuil de rentabilité}}{\text{Ventes réelles}}\). Elle mesure l'amortisseur avant que l'entreprise ne commence à perdre de l'argent.

Interpréter votre résultat du seuil de rentabilité

Le chiffre des unités du seuil de rentabilité est le volume de ventes auquel votre entreprise ne réalise ni bénéfice ni perte — le revenu total est exactement égal au coût total. Le revenu du seuil de rentabilité est le seuil de dollars de ventes correspondant. Ensemble, ils répondent à la question pratique : combien dois-je vendre juste pour garder les lumières allumées ?

Fonctionner au-dessus ou au-dessous du seuil de rentabilité

Lorsque les ventes dépassent le point de seuil de rentabilité, chaque unité supplémentaire ajoute sa marge de contribution complète au bénéfice, car les coûts fixes sont déjà couverts. Lorsque les ventes tombent en dessous du seuil de rentabilité, l'entreprise fonctionne à perte : le revenu n'est pas suffisant pour couvrir à la fois les coûts variables et les coûts fixes. Le point de seuil de rentabilité agit donc comme un plancher cible pour la planification des ventes, les décisions de prix et le contrôle des coûts.

Marge de sécurité

L'écart entre les ventes attendues et le point de seuil de rentabilité est votre marge de sécurité. Par exemple, si vous vous attendez à vendre 1 000 unités et à atteindre le seuil de rentabilité à 750, votre marge de sécurité est de 250 unités, ou 25 % des ventes attendues. Une marge de sécurité plus large signifie plus de place pour absorber une baisse de la demande, une réduction de prix ou une augmentation des coûts avant que la rentabilité ne soit menacée.

Hypothèses et limites

Ce calcul est un modèle linéaire simplifié et comporte plusieurs hypothèses importantes :

- Avant impôts : Le seuil de rentabilité est calculé avant les impôts sur le revenu ; il reflète le bénéfice d'exploitation, pas le bénéfice après impôts.

- Produit unique (ou mix fixe) : La formule suppose un seul produit ou un mix de ventes constant. Avec plusieurs produits à des marges différentes, vous devez utiliser une marge de contribution pondérée moyenne.

- Coûts et prix linéaires : Elle suppose que le prix par unité, le coût variable par unité et les coûts fixes totaux restent constants dans la plage pertinente. En réalité, les remises de volume, les coûts paliers de capacité et les changements de prix peuvent déplacer le point de seuil de rentabilité.

- Coûts clairement séparés : Certains coûts sont semi-variables et doivent être séparés en composantes fixes et variables avant utilisation.

Utilisez l'analyse du seuil de rentabilité comme un outil de planification et d'aide à la décision aux côtés de l'analyse des flux de trésorerie et des marges plutôt que comme une prévision précise. Ceci est une information éducative générale, pas des conseils financiers professionnels ; consultez un conseiller qualifié pour les décisions spécifiques à votre entreprise.

FAQ

Que se passe-t-il si le prix est inférieur au coût variable ? La marge sur coût variable devient alors nulle ou négative et vous ne pourrez jamais atteindre l'équilibre : chaque vente vous fait perdre de l'argent. Augmentez votre prix ou réduisez vos coûts variables.

Faut-il arrondir le nombre d'unités à l'unité supérieure ? Oui. Comme on ne peut pas vendre une fraction d'unité, arrondissez à l'unité entière supérieure pour vous situer sereinement au niveau ou au-dessus du point mort.

Les impôts sont-ils inclus ? Non. Il s'agit d'un seuil de rentabilité d'exploitation, avant impôt. Pour un objectif après impôt, majorez le bénéfice visé avant de le diviser par la marge sur coût variable. (À noter : les montants de cet exemple sont exprimés en dollars ; le principe de calcul reste identique en euros ou dans toute autre devise.)