Başabaş Noktası Nedir?

Başabaş noktası, toplam gelirinizin toplam maliyetlerinize tam olarak eşitlendiği satış hacmidir; yani ne kâr ne de zarar edersiniz. Bu noktanın altında zararla çalışırsınız, üstünde ise sattığınız her ek birim kâra dönüşür. Fiyatlandırma, bütçeleme ve yeni iş kurma planlamasında en kritik göstergelerden biridir.

Bu Hesaplama Aracı Nasıl Kullanılır?

Üç değer girmeniz yeterli: sabit giderleriniz (kira, maaşlar, sigorta gibi satış hacmine göre değişmeyen kalemler), birim başına uyguladığınız satış fiyatı ve birim başına değişken maliyet (hammadde, ambalaj, birim başına işçilik). Araç; başabaşa ulaşmak için kaç adet satmanız gerektiğini, birim başına katkı payını ve o noktadaki geliri hesaplar.

Formülün Açıklaması

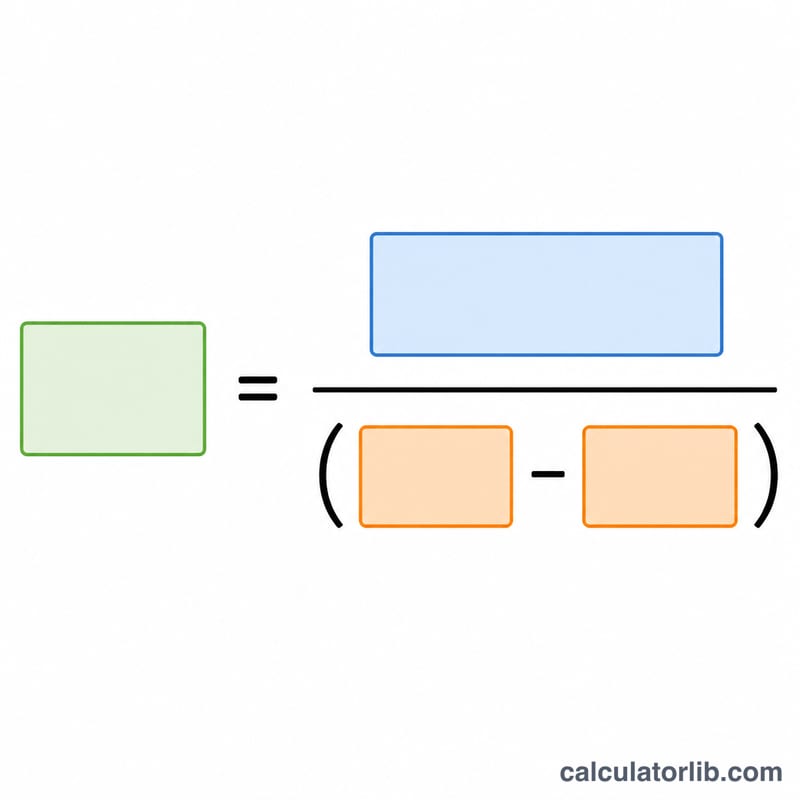

Başabaş noktası, maliyeti gelire eşitleyerek cebirsel olarak çözülür. Toplam maliyet = Sabit + (Değişken × Q); toplam gelir = Fiyat × Q. İkisini eşitleyip Q için çözdüğümüzde şu sonuca ulaşırız:

$$\text{Başabaş Adedi} = \frac{\text{Sabit Giderler}}{\text{Fiyat} - \text{Değişken Maliyet}}$$

Paydadaki Fiyat − Değişken Maliyet ifadesi katkı payıdır; yani her satışın sabit giderleri karşılamaya yaptığı katkı tutarıdır.

Örnek Hesaplama

Diyelim ki sabit giderleriniz 10.000 $, her birimi 50 $'a satıyorsunuz ve değişken maliyet 30 $. Katkı payı = \(50 - 30 = 20\) $. Başabaş adedi = \(10{.}000 / 20 = \) 500 adet. 500 adette gelir = \(500 \times 50 = 25{.}000\) $ olur; bu da 10.000 $ sabit ve 15.000 $ değişken maliyeti tam olarak karşılar.

Temel Tanımlar

- Sabit Maliyetler

- Üretilen veya satılan birim sayısıyla ilgili dönem boyunca değişmeyen giderler — örneğin kira, maaşlar, sigorta ve ekipman kiralama ücreti. Satış hacmine bakılmaksızın ödenmesi gerekir.

- Birim Başına Değişken Maliyet

- Üretilen veya satılan her ek birim için katlanılan maliyet; hammaddeler, birim başına doğrudan işçilik, ambalaj ve işlem başına ücretler gibi. Toplam değişken maliyet hacimle orantılı olarak artar.

- Katkı Marjı (birim başına)

- Değişken maliyetler ödendikten sonra her birimin sabit maliyetleri kapatmaya yönelik katkısı: \(\text{Fiyat} - \text{Değişken Maliyet}\). Sabit maliyetler tam olarak karşılandıktan sonra, her ek birimin katkı marjı kar olur.

- Katkı Marjı Oranı

- Katkı marjı fiyatın bir kesri olarak ifade edilir: \(\frac{\text{Fiyat} - \text{Değişken Maliyet}}{\text{Fiyat}}\). Her satış dolarının sabit maliyetler ve karı karşılamak için ne kadarının mevcut olduğunu söyler.

- Kırılma Noktası Birimleri

- Toplam gelirin tam olarak toplam maliyete eşit olması için satılması gereken birim sayısı — sıfır kar ve sıfır zarar noktası. Sabit maliyetlerin birim başına katkı marjına bölünmesine eşittir.

- Kırılma Noktası Geliri

- Kırılma noktasındaki satış dolarları, kırılma noktası birimleri çarpı fiyata eşittir veya sabit maliyetler katkı marjı oranına bölünür.

- Güvenlik Marjı

- Fiili veya öngörülen satışların kırılma noktasını ne kadar aştığı, genellikle yüzde olarak ifade edilir: \(\frac{\text{Fiili Satışlar} - \text{Kırılma Noktası Satışları}}{\text{Fiili Satışlar}}\). İşletme kayıp etmeye başlamadan önce ne kadar yer olduğunu ölçer.

Kırılma Noktası Sonucunu Yorumlama

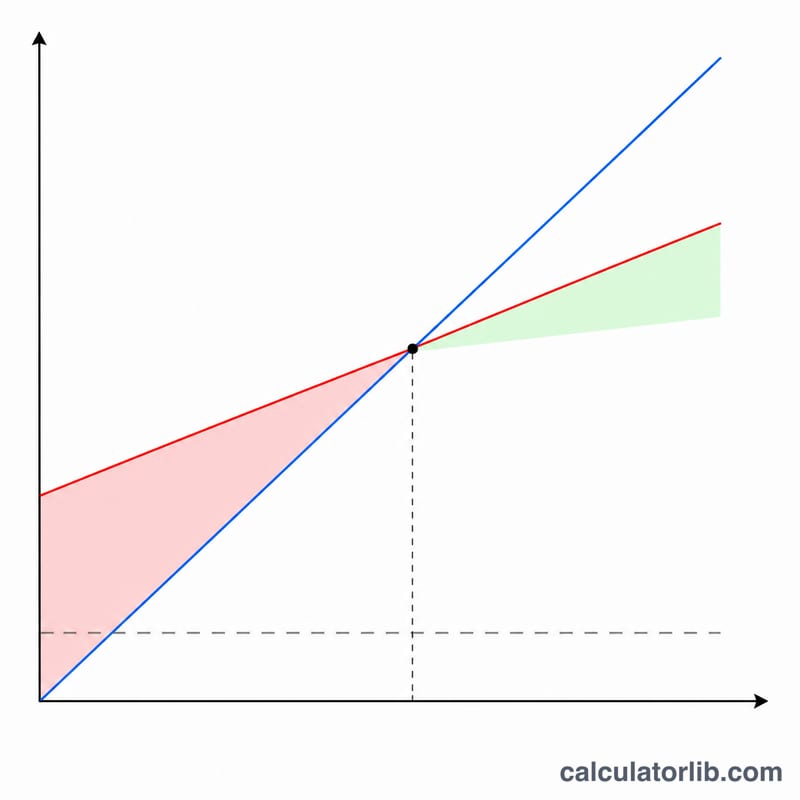

Kırılma noktası birimleri, işletmenizin ne kar ettiği ne de zarar ettiği — toplam gelirin tam olarak toplam maliyete eşit olduğu satış hacmidir. Kırılma noktası geliri, karşılık gelen satış doları eşiğidir. Birlikte pratik soruyu yanıtlarlar: ışıkları açık tutmak için sadece ne kadar satmam gerekir?

Kırılma noktasının üstünde ve altında faaliyet

Satışlar kırılma noktasını aştığında, her ek birim tam katkı marjını kara ekler, çünkü sabit maliyetler zaten karşılanmıştır. Satışlar kırılma noktasının altına düştüğünde, işletme zarar işletir: gelir hem değişken hem de sabit maliyetleri karşılamak için yeterli değildir. Kırılma noktası bu nedenle satış planlaması, fiyatlandırma kararları ve maliyet kontrolü için bir hedef taban görevi görür.

Güvenlik marjı

Beklenen satışlar ile kırılma noktası arasındaki boşluk, güvenlik marjınızdır. Örneğin, 1.000 birim satmayı ve 750'de kırılmayı beklerseniz, güvenlik marjınız 250 birimdir veya beklenen satışların %25'idir. Daha büyük bir güvenlik marjı, talep düşüşünü, fiyat kesintisini veya artan maliyetleri karlılığa tehdit etmeden emmek için daha fazla yer anlamına gelir.

Varsayımlar ve sınırlamalar

Bu hesaplama basitleştirilmiş bir doğrusal modeldir ve birkaç önemli varsayım taşır:

- Vergi öncesi: Kırılma noktası gelir vergileri öncesinde hesaplanır; işletme karını yansıtır, vergi sonrası karı değil.

- Tek ürün (veya sabit karışım): Formül bir ürünü veya sabit satış karışımını varsayar. Farklı marjlara sahip çoklu ürünlerle, ağırlıklı ortalama katkı marjı kullanmanız gerekir.

- Doğrusal maliyetler ve fiyat: Birim başına fiyatın, birim başına değişken maliyetin ve toplam sabit maliyetlerin uygun aralıkta sabit kaldığını varsayar. Gerçekte, hacim indirim, kapasite adım maliyetleri ve fiyat değişiklikleri kırılma noktasını değiştirebilir.

- Maliyetler temiz şekilde bölünmüş: Bazı maliyetler yarı değişkendir ve kullanılmadan önce sabit ve değişken bileşenlere ayrılmalıdır.

Kırılma noktası analizini, nakit akışı ve marj analizi ile birlikte bir planlama ve karar destek aracı olarak kullanın, kesin bir tahmin olarak değil. Bu genel eğitim bilgisidir, profesyonel finansal tavsiye değildir; işletmenize özgü kararlar için nitelikli bir danışmanla görüşün.

Sıkça Sorulan Sorular

Fiyat, değişken maliyetten düşükse ne olur? Bu durumda katkı payı sıfır ya da negatif olur ve asla başabaşa ulaşamazsınız; her satış zarar yazar. Fiyatınızı yükseltin veya değişken maliyetleri düşürün.

Adet sayısını yukarı yuvarlamalı mıyım? Evet. Bir ürünün küsuratını satamayacağınız için, güvenli biçimde başabaş seviyesinde veya üzerinde olmak adına bir üst tam sayıya yuvarlayın.

Bu hesaplama vergileri içeriyor mu? Hayır. Bu, vergi öncesi (faaliyet bazlı) başabaş hesabıdır. Vergi sonrası hedefler için, katkı payına bölmeden önce gereken kâr tutarını artırın.