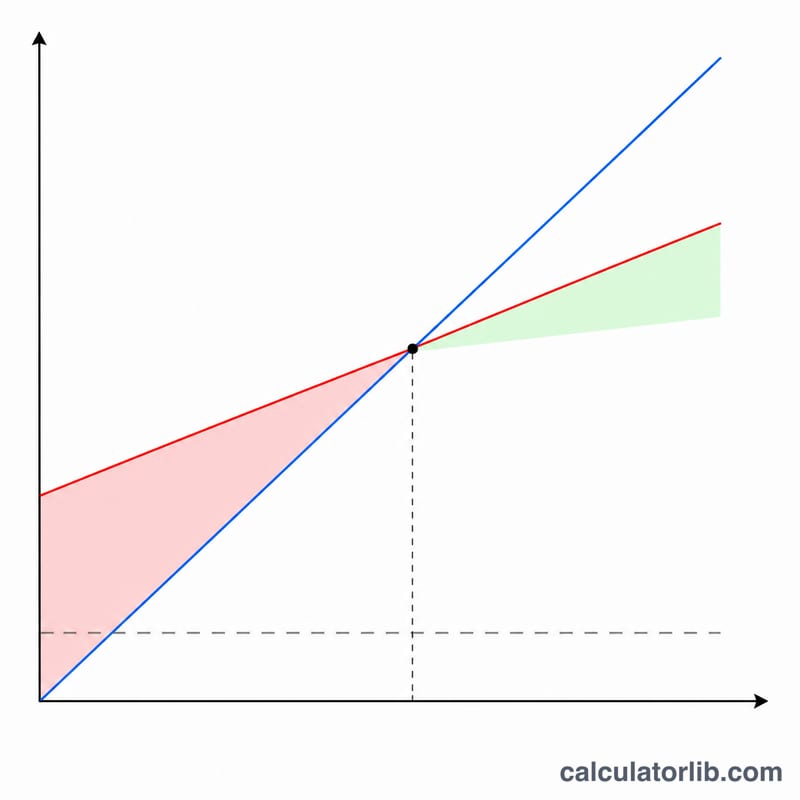

損益分岐点とは?

損益分岐点(Break-Even Point)とは、総売上が総費用とちょうど一致し、利益も損失も出ない販売量のことです。この点を下回れば赤字になり、上回れば、売れた分だけ利益が積み上がっていきます。価格設定や予算策定、スタートアップの事業計画において、もっとも重要な指標のひとつといえます。

このツールの使い方

入力するのは次の3つの値です。まず固定費(家賃・人件費・保険料など、販売量に関係なく発生する費用)、次に商品1個あたりの販売単価、そして1個あたりの変動費(材料費・梱包費・出来高に応じた人件費など)です。入力すると、損益分岐点に達するために必要な販売数量、1個あたりの限界利益(貢献利益)、そしてその時点での売上高が表示されます。

計算式の解説

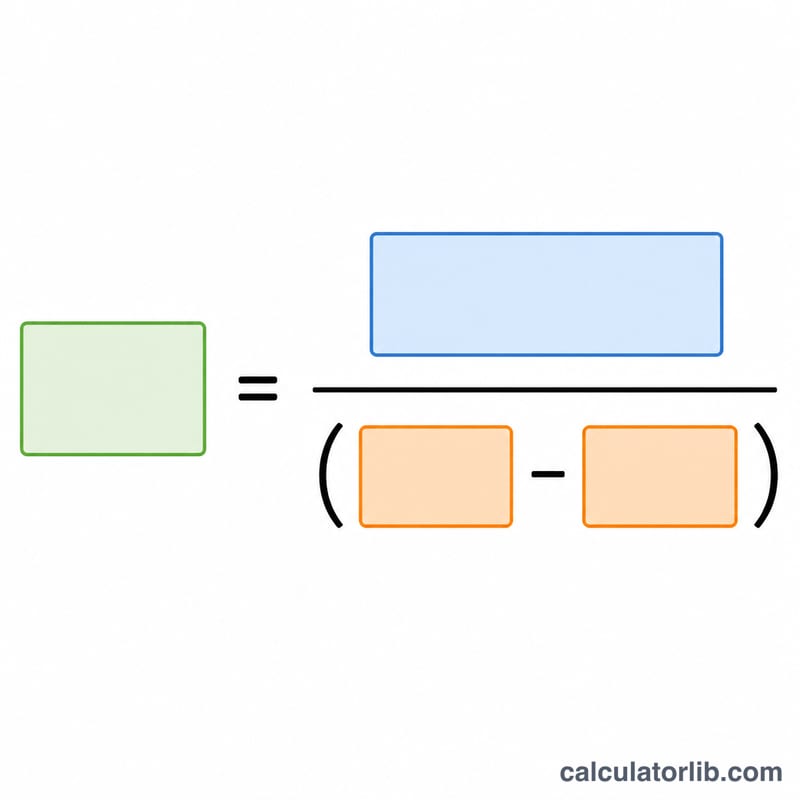

損益分岐点は「費用=売上」という式を解くことで求められます。総費用は「固定費+(変動費×数量Q)」、総売上は「販売単価×Q」です。この2つを等しいと置いてQについて解くと、次のようになります。

$$\text{損益分岐点の数量} = \frac{\text{固定費}}{\text{販売単価} - \text{変動費}}$$

分母の「販売単価 − 変動費」は限界利益(貢献利益)と呼ばれ、商品が1個売れるごとに固定費の回収に充てられる金額を表します。

計算例

固定費が10,000ドル、販売単価が1個50ドル、変動費が1個30ドルだとしましょう。限界利益は \(50 - 30 = 20\) ドル。損益分岐点となる販売数量は $$10{,}000 \div 20 = 500\ \text{個}$$ です。500個販売したときの売上は \(500 \times 50 = 25{,}000\) ドルとなり、固定費10,000ドルと変動費15,000ドルの合計をちょうどカバーします。

主要用語の定義

- 固定費

- 生産または販売される単位数の変化に伴わない費用。関連期間を通じて例えば賃貸料、給与、保険、機器リースなど。販売量に関係なく支払う必要があります。

- 単位あたり変動費

- 生産または販売される追加ユニットごとに発生する費用。例えば原材料、単位あたりの直接労働、梱包、取引ごとの手数料など。総変動費は販売量に比例して増加します。

- 貢献利益(単位あたり)

- 変動費が支払われた後、固定費をカバーするために各ユニットが貢献する金額:\(\text{価格} - \text{変動費}\)。固定費が完全にカバーされると、追加ユニットの貢献利益は利益になります。

- 貢献利益率

- 価格に対する割合として表された貢献利益:\(\frac{\text{価格} - \text{変動費}}{\text{価格}}\)。各売上ドルのどの部分が固定費と利益をカバーするのに利用可能であるかを示します。

- 損益分岐点ユニット数

- 総売上が総費用と正確に等しくなるように販売する必要があるユニット数。ゼロ利益かつゼロ損失の地点です。これは固定費を単位あたり貢献利益で除したものに等しくなります。

- 損益分岐点売上

- 損益分岐点での売上ドル。損益分岐点ユニット数に価格を掛けたものか、固定費を貢献利益率で除したものに等しくなります。

- 安全余裕度

- 実際または予測売上が損益分岐点を超える程度。多くの場合パーセンテージで表されます:\(\frac{\text{実際売上} - \text{損益分岐点売上}}{\text{実際売上}}\)。事業が損失を出し始める前のクッション度を測定します。

損益分岐点結果の解釈

損益分岐点ユニット数は、事業が利益も損失も生まない販売量です。総売上が総費用と正確に等しくなります。損益分岐点売上は対応する売上ドルの閾値です。これらは実用的な質問に答えます:事業を継続するためにはどのくらい販売する必要があるのか?

損益分岐点を上回る対下回る営業

売上が損益分岐点を超えると、追加ユニットごとに貢献利益全体が利益に加わります。固定費がすでにカバーされているからです。売上が損益分岐点を下回ると、事業は損失で運営されます。収益が変動費と固定費の両方をカバーするのに十分ではありません。したがって損益分岐点は、売上計画、価格決定、費用管理の対象下限として機能します。

安全余裕度

予想売上と損益分岐点の間のギャップが安全余裕度です。例えば、1,000ユニットを販売すると予想し、750で損益分岐点に達する場合、安全余裕度は250ユニット、または予想売上の25%です。より大きな安全余裕度は、需要の低下、値下げ、または収益性が脅かされる前のコスト上昇を吸収するためのより多くの余裕を意味します。

前提と限界

この計算は単純化された線形モデルであり、いくつかの重要な前提を伴います:

- 税前:損益分岐点は所得税前に計算されます。営業利益を反映し、税後利益ではありません。

- 単一製品(または固定ミックス):このフォーミュラは1つの製品または一定の販売ミックスを想定しています。異なる利益マージンの複数製品の場合、加重平均貢献利益を使用する必要があります。

- 線形費用と価格:単位あたり価格、単位あたり変動費、および総固定費が関連範囲全体で一定のままであると想定しています。実際には、ボリューム割引、容量段階コスト、価格変更が損益分岐点をシフトできます。

- 費用が明確に分割:一部の費用は半変動的であり、使用前に固定コンポーネントと変動コンポーネントに分離する必要があります。

損益分岐点分析をキャッシュフロー分析と利益率分析と共に計画およびデシジョンサポートツールとして使用してください。正確な予測ではなく、正確な予測としてではなく。これは一般的な教育情報であり、専門的な財務アドバイスではありません。ビジネスに固有の決定については、適格のアドバイザーに相談してください。

よくある質問

販売単価が変動費を下回る場合は? その場合、限界利益はゼロ以下となり、いくら売っても損益分岐点に到達できません。つまり売るほど赤字が増える状態です。販売単価を上げるか、変動費を削減しましょう。

販売数量は切り上げるべき? はい。商品を1個未満の単位で販売することはできないため、損益分岐点を確実に超えるよう、整数に切り上げてください。

税金は含まれていますか? 含まれていません。これは税引前の営業損益分岐点です。税引後の目標を求める場合は、必要利益を上乗せしてから限界利益で割って計算してください。なお、本ツールは金額の例として米ドル($)を使用しています。日本円など他通貨で考える場合も、計算の仕組みはまったく同じで、単位を読み替えるだけで問題ありません。