¿Qué es el punto de equilibrio?

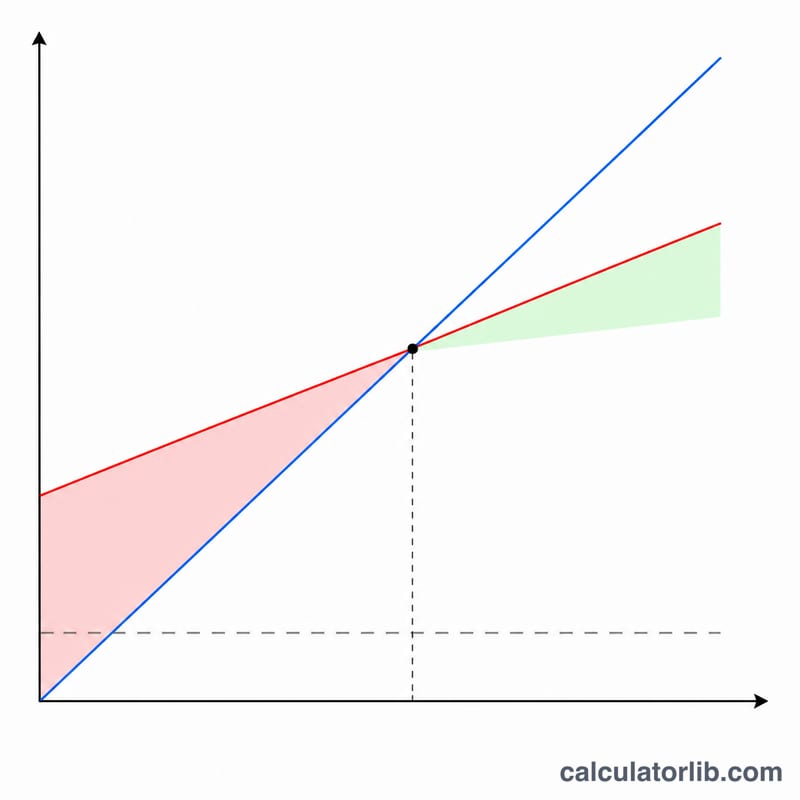

El punto de equilibrio es el volumen de ventas en el que tus ingresos totales igualan exactamente a tus costes totales: no ganas ni pierdes dinero. Por debajo de ese nivel operas con pérdidas; por encima, cada unidad adicional genera beneficio. Es una de las cifras más decisivas a la hora de fijar precios, elaborar presupuestos y planificar un nuevo negocio.

Cómo usar esta calculadora

Introduce tres datos: tus costes fijos (alquiler, sueldos, seguros... gastos que no varían con el volumen de ventas), el precio que cobras por unidad y el coste variable por unidad (materiales, embalaje, mano de obra por unidad). La calculadora te indicará cuántas unidades debes vender para alcanzar el equilibrio, el margen de contribución por unidad y los ingresos en ese punto.

La fórmula explicada

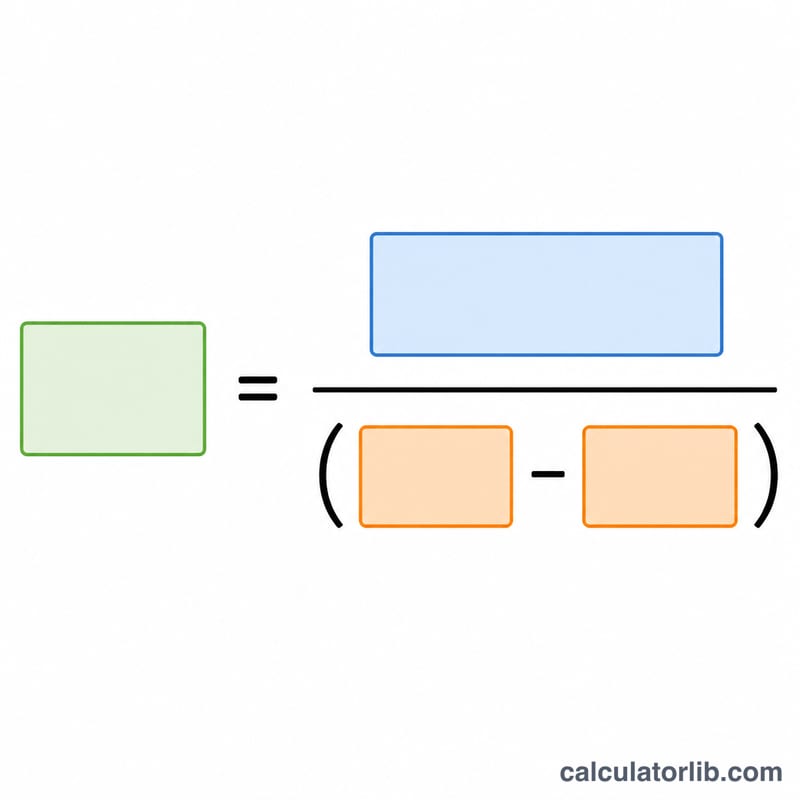

El punto de equilibrio se obtiene algebraicamente igualando los costes a los ingresos. El coste total es Fijos + (Variable \(\times\) Q); el ingreso total es Precio \(\times\) Q. Al igualarlos y despejar Q obtenemos:

$$\text{Q} = \frac{\text{Costes Fijos}}{\text{Precio} - \text{Coste Variable}}$$

El denominador, Precio − Coste Variable, es el margen de contribución: la cantidad con la que cada venta contribuye a cubrir los costes fijos.

Ejemplo práctico

Supongamos unos costes fijos de 10.000 $, que vendes cada unidad a 50 $ y que el coste variable es de 30 $. Margen de contribución = \(50 - 30 = 20\) $. Unidades de equilibrio = \(10.000 / 20 = \) 500 unidades. Con 500 unidades, los ingresos = \(500 \times 50 = 25.000\) $, que cubren exactamente los 10.000 $ de costes fijos más los 15.000 $ de costes variables.

Términos Clave Definidos

- Costos Fijos

- Gastos que no cambian con el número de unidades producidas o vendidas durante el período relevante — por ejemplo, alquiler, salarios, seguros y arrendamientos de equipos. Deben pagarse independientemente del volumen de ventas.

- Costo Variable por Unidad

- El costo incurrido por cada unidad adicional producida o vendida, como materias primas, mano de obra directa por unidad, empaques y tarifas por transacción. El costo variable total aumenta en proporción al volumen.

- Margen de Contribución (por unidad)

- La cantidad que cada unidad aporta para cubrir costos fijos después de pagar los costos variables: \(\text{Precio} - \text{Costo Variable}\). Una vez que los costos fijos están completamente cubiertos, el margen de contribución de cada unidad adicional se convierte en ganancia.

- Razón de Margen de Contribución

- El margen de contribución expresado como una fracción del precio: \(\frac{\text{Precio} - \text{Costo Variable}}{\text{Precio}}\). Te indica qué parte de cada dólar de ventas está disponible para cubrir costos fijos y ganancias.

- Unidades de Equilibrio

- El número de unidades que deben venderse para que el ingreso total sea exactamente igual al costo total — el punto de ganancia cero y pérdida cero. Es igual a los costos fijos divididos por el margen de contribución por unidad.

- Ingresos de Equilibrio

- Los dólares de ventas en el punto de equilibrio, igual a las unidades de equilibrio multiplicadas por el precio, o costos fijos divididos por la razón de margen de contribución.

- Margen de Seguridad

- Qué tan lejos las ventas reales o proyectadas exceden el punto de equilibrio, a menudo expresado como un porcentaje: \(\frac{\text{Ventas Reales} - \text{Ventas de Equilibrio}}{\text{Ventas Reales}}\). Mide el colchón antes de que el negocio comience a perder dinero.

Interpretando tu Resultado de Equilibrio

La figura de unidades de equilibrio es el volumen de ventas en el que tu negocio ni obtiene ganancias ni incurre en pérdidas — el ingreso total es exactamente igual al costo total. El ingreso de equilibrio es el umbral de dólares de ventas correspondiente. Juntos responden la pregunta práctica: ¿cuánto necesito vender solo para mantener el negocio funcionando?

Operando por encima o por debajo del equilibrio

Cuando las ventas exceden el punto de equilibrio, cada unidad adicional agrega su margen de contribución completo a la ganancia, porque los costos fijos ya están cubiertos. Cuando las ventas caen por debajo del equilibrio, el negocio opera con pérdida: el ingreso no es suficiente para cubrir tanto los costos variables como los fijos. El punto de equilibrio actúa, por lo tanto, como un piso objetivo para la planificación de ventas, decisiones de precios y control de costos.

Margen de seguridad

La brecha entre las ventas esperadas y el punto de equilibrio es tu margen de seguridad. Por ejemplo, si esperas vender 1.000 unidades y llegar al equilibrio en 750, tu margen de seguridad es de 250 unidades, o el 25% de las ventas esperadas. Un margen de seguridad más amplio significa más espacio para absorber una caída en la demanda, un corte de precios o costos en aumento antes de que la rentabilidad se vea amenazada.

Suposiciones y limitaciones

Este cálculo es un modelo lineal simplificado y conlleva varias suposiciones importantes:

- Antes de impuestos: El equilibrio se calcula antes de impuestos sobre la renta; refleja la ganancia operativa, no la ganancia después de impuestos.

- Producto único (o mezcla fija): La fórmula asume un producto o una mezcla de ventas constante. Con múltiples productos con márgenes diferentes, debes usar un margen de contribución promedio ponderado.

- Costos y precio lineales: Asume que el precio por unidad, el costo variable por unidad y los costos fijos totales se mantienen constantes en el rango relevante. En la realidad, los descuentos por volumen, costos escalonados de capacidad y cambios de precios pueden desplazar el punto de equilibrio.

- Costos separados limpiamente: Algunos costos son semivariables y deben separarse en componentes fijos y variables antes de usarlos.

Usa el análisis de equilibrio como una herramienta de planificación y apoyo a la toma de decisiones junto con el análisis de flujo de caja y margen, en lugar de como un pronóstico preciso. Esta es información educativa general, no asesoramiento financiero profesional; consulta a un asesor calificado para decisiones específicas de tu negocio.

Preguntas frecuentes

¿Qué pasa si el precio es menor que el coste variable? En ese caso el margen de contribución es negativo o cero y nunca podrás alcanzar el equilibrio: cada venta te hace perder dinero. Sube el precio o reduce los costes variables.

¿Debo redondear las unidades hacia arriba? Sí. Como no puedes vender una fracción de unidad, redondea siempre a la unidad entera superior para quedar justo en el equilibrio o por encima.

¿Incluye los impuestos? No. Se trata de un equilibrio operativo antes de impuestos. Si quieres fijar objetivos después de impuestos, suma el beneficio requerido antes de dividir entre el margen de contribución.