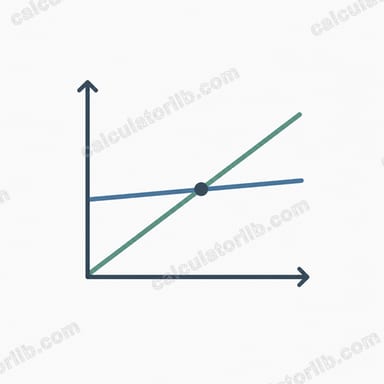

¿Qué es el punto de equilibrio?

El punto de equilibrio es el nivel de ventas en el que tus ingresos totales igualan exactamente a tus costes totales, es decir, el momento en el que no ganas ni pierdes dinero. Por debajo de ese punto registras pérdidas; por encima, cada venta adicional aporta beneficio. Conocer tu punto de equilibrio es uno de los pasos más importantes a la hora de fijar el precio de un producto, planificar un presupuesto o valorar si un nuevo proyecto es viable.

Cómo usar esta calculadora

Introduce tres datos: tus costes fijos totales (alquiler, salarios, seguros y otros gastos que no varían con la producción), el precio de venta por unidad y el coste variable por unidad (materiales, embalaje, envío y demás costes que aumentan con cada unidad vendida). La calculadora te devuelve al instante el número de unidades que necesitas vender, los ingresos que eso representa, tu margen de contribución por unidad y tu ratio de margen de contribución.

La fórmula explicada

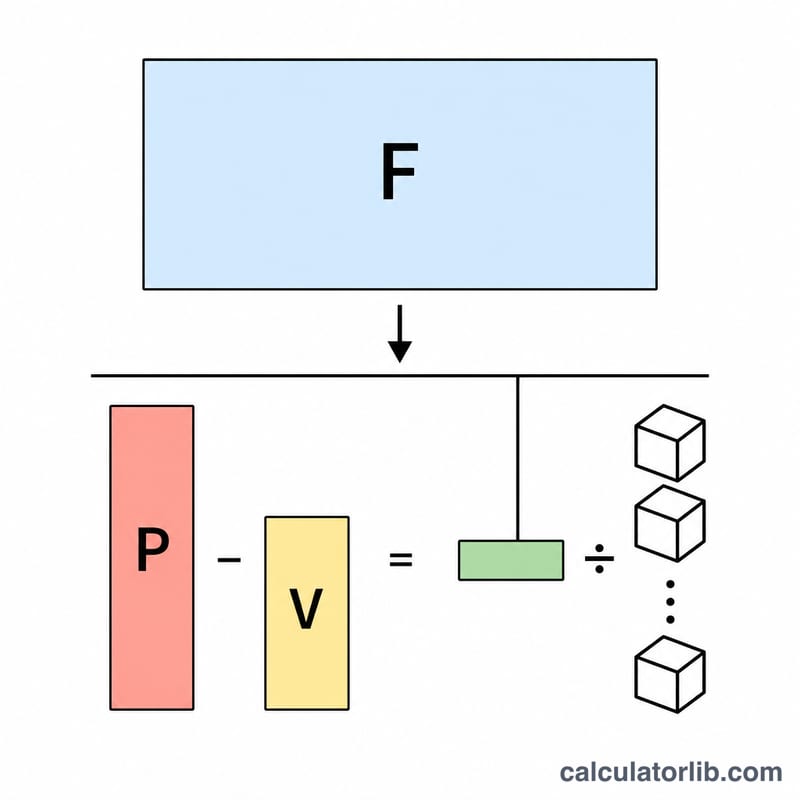

Primero calculamos el margen de contribución, es decir, lo que aporta cada venta para cubrir los costes fijos: Margen de contribución = Precio − Coste variable. Después:

Unidades de equilibrio = Costes fijos ÷ Margen de contribución

Ingresos de equilibrio = Unidades de equilibrio × Precio

Si el margen de contribución es cero o negativo, no existe punto de equilibrio, porque cada venta ni siquiera cubre su propio coste variable.

Ejemplo práctico

Imagina que tus costes fijos son de 10.000 $, vendes cada unidad a 25 $ y el coste variable por unidad es de 15 $. El margen de contribución es 25 $ − 15 $ = 10 $. Unidades de equilibrio = 10.000 $ ÷ 10 $ = 1.000 unidades. Ingresos de equilibrio = 1.000 × 25 $ = 25.000 $. El ratio de margen de contribución es 10 $ ÷ 25 $ = 40 %.

Interpretando tu resultado de punto de equilibrio

Tu resultado de punto de equilibrio te indica el nivel mínimo de actividad que tu negocio debe alcanzar antes de empezar a generar ganancias. Interpretarlo correctamente significa compararlo con lo que realmente vendes.

- Unidades de punto de equilibrio es la cantidad de unidades que debes vender para que el margen de contribución total sea igual a los costos fijos. Vender exactamente esta cantidad produce una ganancia de cero; cada unidad adicional suma su margen de contribución completo a la ganancia.

- Ingresos de punto de equilibrio es el equivalente en dólares de ventas de ese volumen. Es útil cuando vendes una mezcla de productos y piensas en términos de ingresos en lugar de unidades.

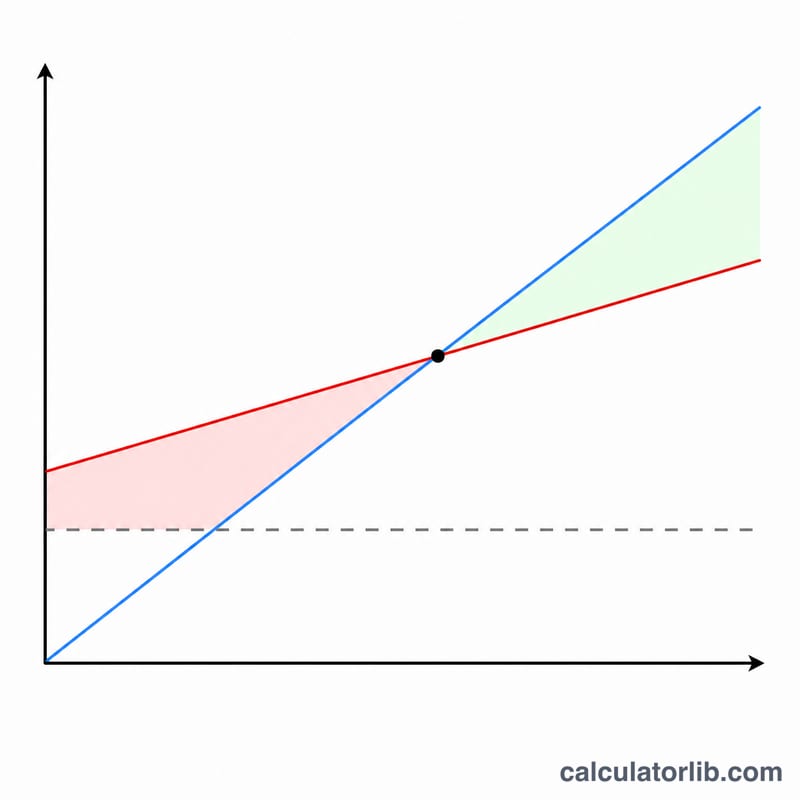

Margen de seguridad

El margen de seguridad mide qué tan lejos se encuentran las ventas actuales (o proyectadas) por encima del punto de equilibrio:

$$\text{Margen de Seguridad}=\text{Ventas Reales}-\text{Ventas de Punto de Equilibrio}$$Por ejemplo, si un negocio tiene un punto de equilibrio de $214,286 y actualmente vende $260,000, su margen de seguridad es $45,714 — aproximadamente el 18% de las ventas. Un margen de seguridad más amplio significa que los ingresos pueden caer más lejos antes de que el negocio comience a perder dinero; un margen estrecho indica una mayor vulnerabilidad a las recesiones.

Punto de equilibrio alto vs. bajo

Un punto de equilibrio alto generalmente refleja grandes costos fijos y/o un margen de contribución pequeño por unidad. Estos negocios tienen un apalancamiento operativo alto: una vez que superan el punto de equilibrio, las ventas adicionales se convierten rápidamente en la línea de resultados, pero las pérdidas también aumentan rápidamente si el volumen cae por debajo. El fabricante de alto costo fijo anterior es un ejemplo típico.

Un punto de equilibrio bajo refleja costos fijos bajos o un margen de contribución alto, como en el caso del servicio de consultoría. Estos negocios alcanzan la rentabilidad más rápidamente y son más resilientes cuando las ventas bajan, aunque cada unidad adicional puede añadir menos ganancia incremental en relación con los ingresos totales.

Puedes reducir tu punto de equilibrio de tres maneras: reducir costos fijos, aumentar el precio de venta o reducir el costo variable por unidad — cada uno de estos amplía el margen de contribución o reduce la base de costos fijos que necesitas cubrir.

Esta es información educativa general sobre análisis de costo-volumen-ganancia, no es asesoramiento financiero o comercial personalizado.

Preguntas frecuentes

¿Qué diferencia hay entre costes fijos y variables? Los costes fijos se mantienen iguales independientemente de cuánto produzcas (alquiler, salarios). Los costes variables cambian con cada unidad que fabricas (materias primas, envío).

¿Por qué la calculadora no muestra ningún resultado? Si el precio de venta es igual o inferior al coste variable, el margen de contribución es cero o negativo, así que el negocio nunca podrá alcanzar el equilibrio con ese precio.

¿Cómo puedo reducir mi punto de equilibrio? Recorta los costes fijos, baja los costes variables por unidad o sube el precio de venta: cada una de estas medidas aumenta el margen de contribución y reduce el número de unidades necesarias.