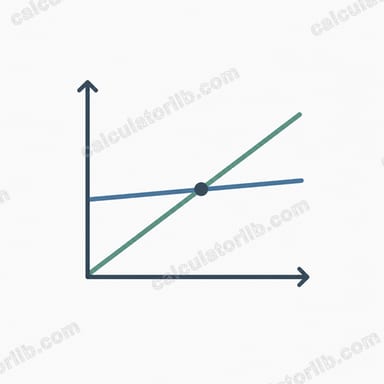

손익분기점이란?

손익분기점(BEP)은 총매출과 총비용이 정확히 일치하는 판매 수준을 말합니다. 즉, 이익도 손실도 발생하지 않는 지점입니다. 이 지점 아래에서는 적자가 나고, 이를 넘어서는 순간부터는 추가 판매 한 건 한 건이 모두 이익으로 쌓입니다. 손익분기점을 파악하는 일은 제품 가격을 책정하거나 예산을 계획할 때, 또는 새로운 사업의 수익성을 따져볼 때 가장 먼저 짚어야 할 핵심 단계입니다.

계산기 사용 방법

세 가지 숫자만 입력하면 됩니다. 첫째는 총고정비로, 임대료·인건비·보험료처럼 생산량과 관계없이 일정하게 나가는 비용입니다. 둘째는 단위당 판매가, 셋째는 단위당 변동비로 원재료·포장·배송비처럼 판매량이 늘수록 함께 증가하는 비용을 말합니다. 입력과 동시에 손익분기점에 도달하기 위해 팔아야 할 수량, 그에 해당하는 매출, 단위당 공헌이익, 그리고 공헌이익률이 곧바로 표시됩니다.

공식 풀이

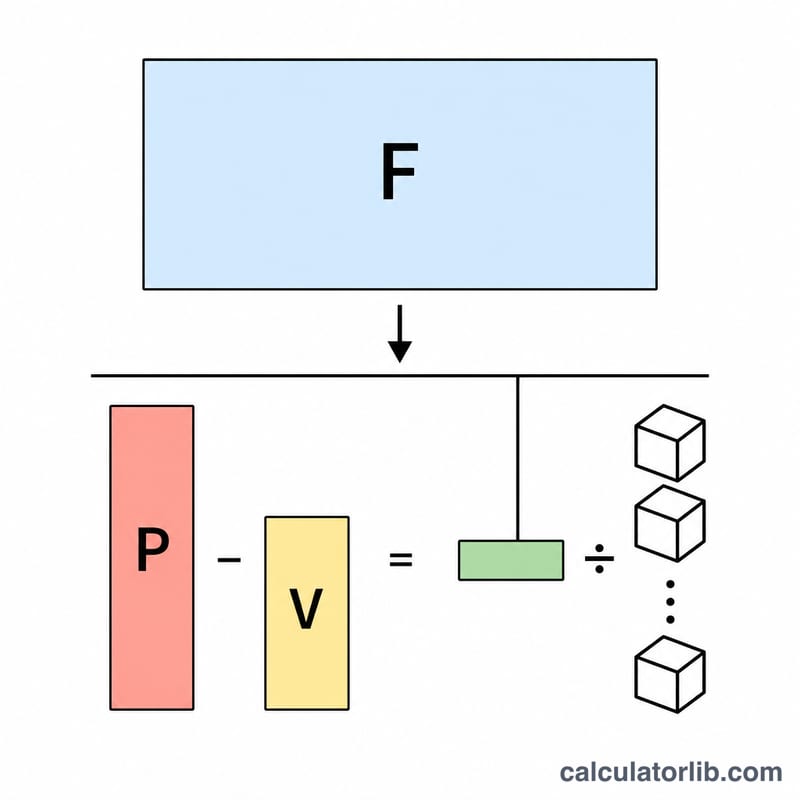

먼저 공헌이익을 구합니다. 공헌이익은 판매 한 건이 고정비를 회수하는 데 기여하는 금액입니다. 공헌이익 = 판매가 − 변동비. 이어서 다음과 같이 계산합니다.

손익분기 수량 = 고정비 ÷ 공헌이익

손익분기 매출 = 손익분기 수량 × 판매가

만약 공헌이익이 0이거나 음수라면 손익분기점은 존재하지 않습니다. 판매할 때마다 자기 변동비조차 회수하지 못하기 때문입니다.

계산 예시

고정비가 $10,000이고, 제품 한 개를 $25에 판매하며, 단위당 변동비가 $15라고 가정해 봅시다. 공헌이익은 $25 − $15 = $10입니다. 손익분기 수량 = $10,000 ÷ $10 = 1,000개, 손익분기 매출 = 1,000 × $25 = $25,000이 됩니다. 공헌이익률은 $10 ÷ $25 = 40%입니다.

손익분기점 결과 해석하기

손익분기점 결과는 귀사의 사업이 이윤을 창출하기 시작하기 전에 도달해야 하는 최소 활동 수준을 알려줍니다. 이를 올바르게 읽는 것은 실제로 판매하는 것과 비교하는 것을 의미합니다.

- 손익분기점 단위는 전체 공헌마진이 고정비와 같아지도록 판매해야 하는 단위의 수입니다. 정확히 이 수만큼 판매하면 이익이 0이 되며, 이를 초과하는 모든 단위는 전체 공헌마진을 이익에 더합니다.

- 손익분기점 수익

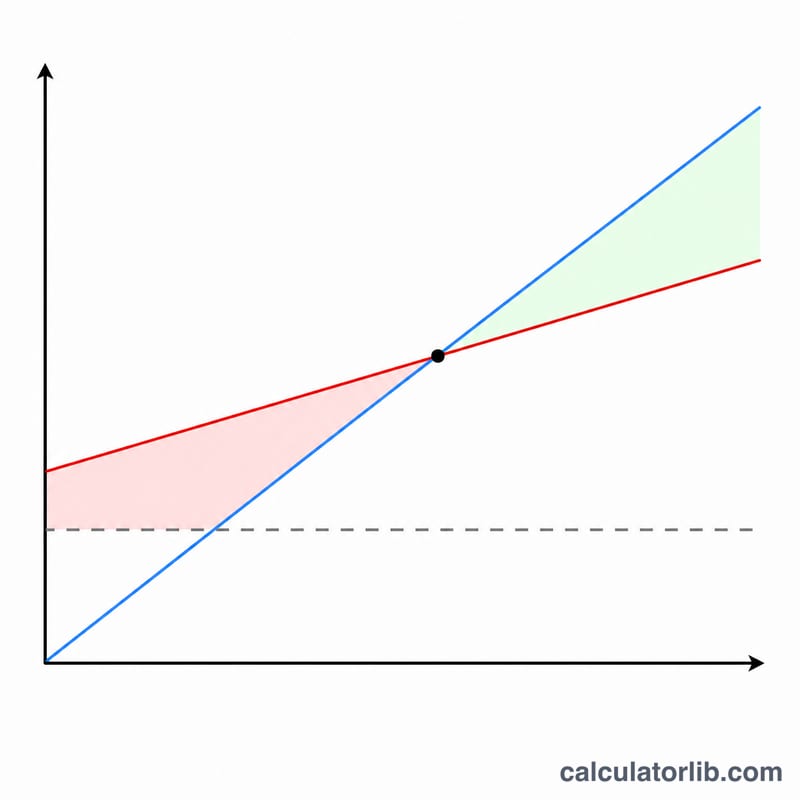

안전마진

안전마진은 현재(또는 예상) 매출이 손익분기점 위의 얼마나 먼 위치에 있는지 측정합니다:

$$\text{안전마진}=\text{실제 매출}-\text{손익분기점 매출}$$예를 들어, 어떤 사업이 $214,286에서 손익분기점을 넘고 현재 $260,000을 판매하면, 안전마진은 $45,714입니다 — 매출의 약 18%입니다. 안전마진이 크면 매출이 손익분기점에 도달할 때까지 더 많이 떨어질 수 있습니다. 반대로 마진이 얇으면 경기 악화에 대한 취약성이 더 큼을 나타냅니다.

높은 손익분기점 대 낮은 손익분기점

높은 손익분기점은 보통 큰 고정비 및/또는 단위당 작은 공헌마진을 반영합니다. 이러한 사업은 높은 영업레버리지를 가집니다: 손익분기점을 넘으면 추가 판매가 빠르게 순이익으로 떨어지지만, 거래량이 부족할 경우 손실도 빠르게 누적됩니다. 위의 높은 고정비용 제조업체가 전형적인 예입니다.

낮은 손익분기점은 컨설팅 서비스처럼 낮은 고정비 또는 높은 공헌마진을 반영합니다. 이러한 사업은 빨리 수익성에 도달하고 판매가 하락할 때 더 회복력이 있지만, 각 추가 단위는 전체 수익에 비해 상대적으로 적은 증분 이익을 더할 수 있습니다.

세 가지 방법으로 손익분기점을 낮출 수 있습니다: 고정비 감소, 판매 가격 인상, 또는 단위당 변동비 감소 — 이들 각각은 공헌마진을 확대하거나 커버해야 할 고정비 기반을 축소합니다.

이는 원가-수량-이윤 분석에 대한 일반적인 교육 정보이며, 개인화된 재정 또는 사업 조언이 아닙니다.

자주 묻는 질문

고정비와 변동비는 어떻게 다른가요? 고정비는 생산량과 상관없이 일정하게 발생하는 비용(임대료, 인건비)입니다. 반면 변동비는 제품을 한 개 더 만들 때마다 함께 늘어나는 비용(원재료, 배송비)을 말합니다.

결과가 표시되지 않는 이유는 무엇인가요? 판매가가 변동비보다 작거나 같으면 공헌이익이 0 또는 음수가 되어, 해당 가격에서는 아무리 팔아도 손익분기점에 도달할 수 없기 때문입니다.

손익분기점을 낮추려면 어떻게 해야 하나요? 고정비를 줄이거나, 단위당 변동비를 낮추거나, 판매가를 올리면 됩니다. 이 세 가지는 모두 공헌이익을 키워 필요한 판매 수량을 줄여 줍니다.