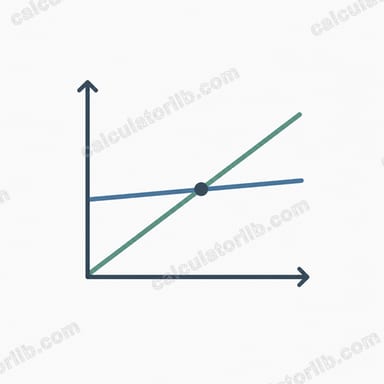

ब्रेक-ईवन पॉइंट क्या होता है?

ब्रेक-ईवन पॉइंट बिक्री का वह स्तर है जहाँ आपका कुल राजस्व ठीक आपकी कुल लागत के बराबर हो जाता है — यानी न तो मुनाफ़ा होता है और न ही नुकसान। इस स्तर से नीचे आपको घाटा होता है; इसके ऊपर हर अतिरिक्त बिक्री सीधे मुनाफ़े में जुड़ती है। किसी प्रोडक्ट की कीमत तय करने, बजट बनाने या किसी नए कारोबार की संभावनाओं को परखने में अपना ब्रेक-ईवन पॉइंट जानना सबसे अहम कदमों में से एक है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

बस तीन आँकड़े भरें: आपकी कुल फिक्स्ड लागत (किराया, वेतन, बीमा और ऐसे दूसरे खर्च जो उत्पादन के साथ नहीं बदलते), प्रति यूनिट बिक्री मूल्य, और प्रति यूनिट वैरिएबल लागत (कच्चा माल, पैकेजिंग, शिपिंग और ऐसे खर्च जो हर बिकने वाली यूनिट के साथ बढ़ते हैं)। कैलकुलेटर तुरंत बता देता है कि आपको कितनी यूनिट बेचनी हैं, उससे कितना राजस्व बनेगा, आपका प्रति यूनिट कंट्रिब्यूशन मार्जिन कितना है और आपका कंट्रिब्यूशन मार्जिन रेशियो क्या है।

फ़ॉर्मूला आसान शब्दों में

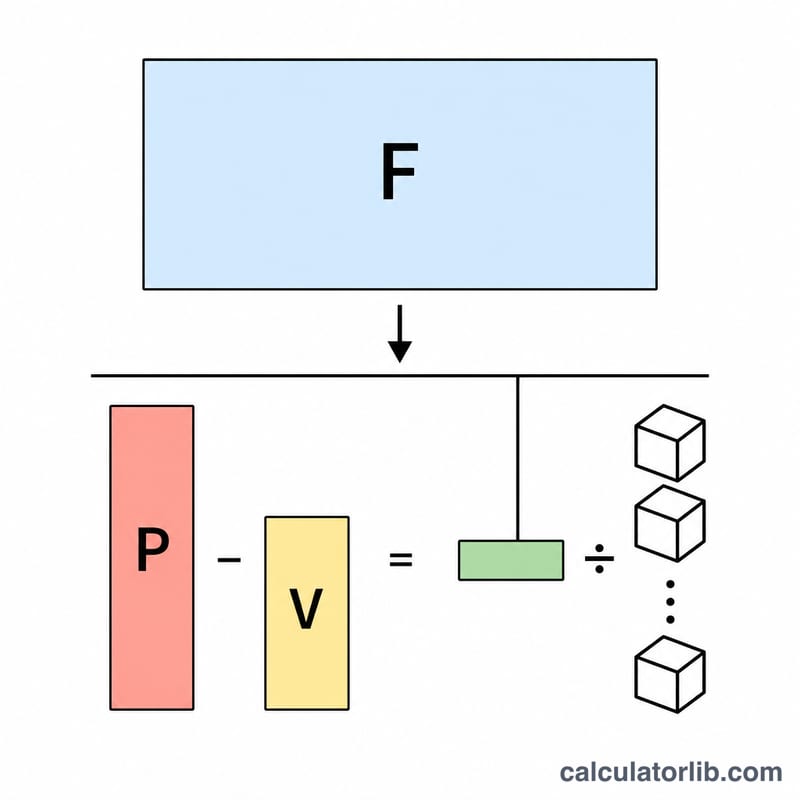

सबसे पहले हम कंट्रिब्यूशन मार्जिन निकालते हैं — यानी हर बिक्री से फिक्स्ड लागत की भरपाई में कितनी रकम जुड़ती है: कंट्रिब्यूशन मार्जिन = मूल्य − वैरिएबल लागत। इसके बाद:

ब्रेक-ईवन यूनिट = फिक्स्ड लागत ÷ कंट्रिब्यूशन मार्जिन

ब्रेक-ईवन राजस्व = ब्रेक-ईवन यूनिट × मूल्य

अगर कंट्रिब्यूशन मार्जिन शून्य या ऋणात्मक हो, तो कोई ब्रेक-ईवन पॉइंट नहीं बनता, क्योंकि हर बिक्री अपनी ही वैरिएबल लागत तक नहीं निकाल पाती।

हल किया हुआ उदाहरण

मान लीजिए आपकी फिक्स्ड लागत $10,000 है, आप हर यूनिट $25 में बेचते हैं और प्रति यूनिट वैरिएबल लागत $15 है। कंट्रिब्यूशन मार्जिन हुआ $25 − $15 = $10। ब्रेक-ईवन यूनिट = $10,000 ÷ $10 = 1,000 यूनिट। ब्रेक-ईवन राजस्व = 1,000 × $25 = $25,000। कंट्रिब्यूशन मार्जिन रेशियो हुआ $10 ÷ $25 = 40%।

आपके ब्रेक-ईवन परिणाम की व्याख्या करना

आपका ब्रेक-ईवन परिणाम आपको बताता है कि आपके व्यापार को लाभ उत्पन्न करना शुरू करने से पहले न्यूनतम गतिविधि स्तर तक पहुंचना चाहिए। इसे सही ढंग से पढ़ने का मतलब है कि आप जो वास्तव में बेचते हैं उसके मुकाबले इसकी तुलना करें।

- ब्रेक-ईवन इकाइयां उन इकाइयों की संख्या है जिन्हें आपको बेचना चाहिए ताकि कुल अंशदान मार्जिन स्थिर लागतों के बराबर हो। बिल्कुल इतनी बेचने से शून्य लाभ होता है; इससे आगे की प्रत्येक इकाई इसके पूर्ण अंशदान मार्जिन को लाभ में जोड़ती है।

- ब्रेक-ईवन राजस्व उस मात्रा के बिक्रय-डॉलर समतुल्य है। यह उपयोगी है जब आप उत्पादों के मिश्रण को बेचते हैं और राजस्व की तुलना में इकाई शर्तों में सोचते हैं।

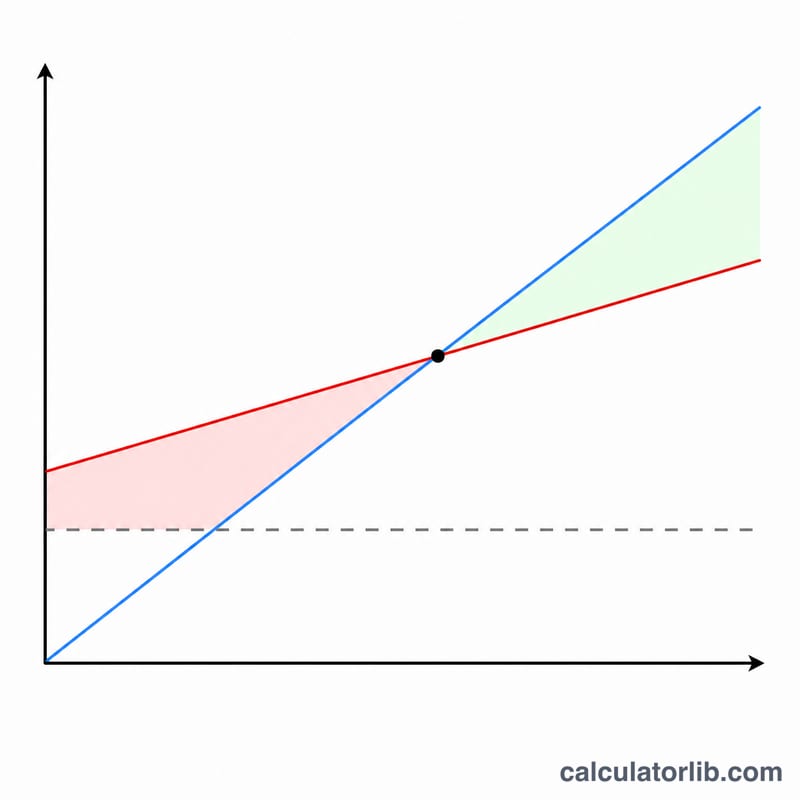

सुरक्षा का मार्जिन

सुरक्षा का मार्जिन मापता है कि वर्तमान (या अनुमानित) बिक्रय ब्रेक-ईवन बिंदु से कितना आगे है:

$$\text{सुरक्षा का मार्जिन}=\text{वास्तविक बिक्रय}-\text{ब्रेक-ईवन बिक्रय}$$उदाहरण के लिए, यदि कोई व्यापार $214,286 पर ब्रेक ईवन करता है और वर्तमान में $260,000 बेचता है, तो इसका सुरक्षा मार्जिन $45,714 है — बिक्रय का लगभग 18%। एक बड़ा सुरक्षा मार्जिन का मतलब है कि व्यापार पैसा खोना शुरू करने से पहले राजस्व और दूर गिर सकता है; एक पतला मार्जिन मंदी के प्रति अधिक असुरक्षा का संकेत देता है।

उच्च बनाम निम्न ब्रेक-ईवन

एक उच्च ब्रेक-ईवन बिंदु आमतौर पर बड़ी स्थिर लागतों और/या प्रति इकाई छोटे अंशदान मार्जिन को दर्शाता है। ऐसे व्यापार में उच्च परिचालन लीवरेज होता है: एक बार जब वे ब्रेक-ईवन को स्पष्ट करते हैं, तो अतिरिक्त बिक्रय तेजी से निचली पंक्ति तक गिरती है, लेकिन यदि मात्रा कम होती है तो नुकसान भी तेजी से बढ़ता है। ऊपर दिया गया उच्च-स्थिर-लागत निर्माता एक विशिष्ट उदाहरण है।

एक निम्न ब्रेक-ईवन बिंदु कम स्थिर लागतों या उच्च अंशदान मार्जिन को दर्शाता है, जैसा कि परामर्श सेवा में है। ये व्यापार जल्दी लाभजनकता तक पहुंचते हैं और जब बिक्रय गिरती है तो अधिक लचकदार होते हैं, हालांकि प्रत्येक अतिरिक्त इकाई कुल राजस्व के सापेक्ष कम वृद्धिशील लाभ जोड़ सकती है।

आप अपने ब्रेक-ईवन बिंदु को तीन तरीकों से कम कर सकते हैं: स्थिर लागतों को कम करें, बिक्रय मूल्य बढ़ाएं, या प्रति इकाई परिवर्तनीय लागत में कटौती करें — इनमें से प्रत्येक अंशदान मार्जिन को चौड़ा करता है या स्थिर-लागत आधार को सिकोड़ता है जिसे आपको कवर करने की आवश्यकता है।

यह लागत-मात्रा-लाभ विश्लेषण के बारे में सामान्य शैक्षणिक जानकारी है, व्यक्तिगत वित्तीय या व्यावसायिक सलाह नहीं।

अक्सर पूछे जाने वाले सवाल

फिक्स्ड और वैरिएबल लागत में क्या फ़र्क है? फिक्स्ड लागत वही रहती है, चाहे आप कितना भी उत्पादन करें (किराया, वेतन)। वैरिएबल लागत हर बनने वाली यूनिट के साथ बदलती है (कच्चा माल, शिपिंग)।

मेरे कैलकुलेटर में कोई नतीजा क्यों नहीं दिख रहा? अगर बिक्री मूल्य वैरिएबल लागत के बराबर या उससे कम है, तो कंट्रिब्यूशन मार्जिन शून्य या ऋणात्मक हो जाता है, इसलिए उस कीमत पर बिज़नेस कभी ब्रेक-ईवन तक नहीं पहुँच सकता।

मैं अपना ब्रेक-ईवन पॉइंट कैसे घटा सकता हूँ? फिक्स्ड लागत कम करें, प्रति यूनिट वैरिएबल लागत घटाएँ, या अपना बिक्री मूल्य बढ़ाएँ — हर कदम कंट्रिब्यूशन मार्जिन बढ़ाता है और ज़रूरी यूनिटों की संख्या घटा देता है।