¿Qué es el punto de equilibrio?

El punto de equilibrio (también conocido como break-even point o «punto muerto») es el nivel de ventas en el que los ingresos totales igualan exactamente a los costes totales, de modo que tu negocio no obtiene ni beneficios ni pérdidas. Expresado en unidades, te indica con precisión cuántos productos debes vender antes de que cada venta adicional empiece a generar ganancias. Es una de las cifras más importantes del análisis coste-volumen-beneficio (CVP) y resulta clave a la hora de fijar precios, elaborar presupuestos y planificar un negocio que arranca.

Cómo usar esta calculadora

Introduce tres datos: tus costes fijos totales (alquiler, salarios, seguros: gastos que no varían con el volumen de ventas), el precio de venta por unidad y el coste variable por unidad (materiales, embalaje, mano de obra por unidad). La calculadora te devuelve la cantidad de unidades necesarias para alcanzar el equilibrio, el margen de contribución por unidad y los ingresos que generarás en ese punto.

La fórmula, paso a paso

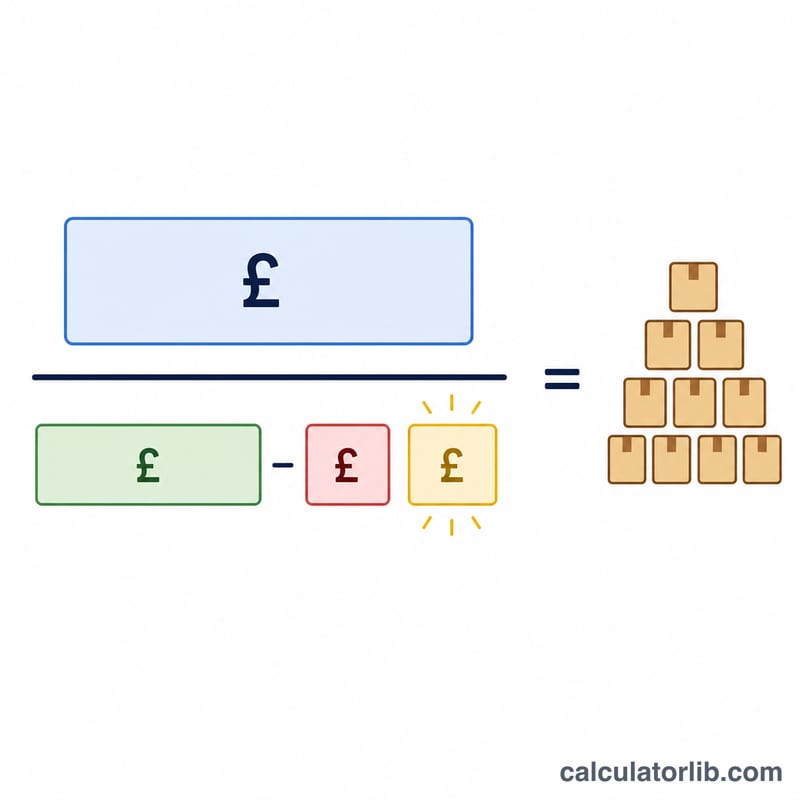

La fórmula básica es Unidades de equilibrio = Costes fijos ÷ (Precio por unidad − Coste variable por unidad). El denominador, es decir, el precio menos el coste variable, se denomina margen de contribución: la cantidad con la que cada unidad vendida contribuye a cubrir los costes fijos. En cuanto la contribución total iguala a los costes fijos, has alcanzado el punto de equilibrio.

Ejemplo resuelto

Supongamos que los costes fijos son 10.000 $, el precio por unidad es de 25 $ y el coste variable por unidad es de 15 $. El margen de contribución es 25 $ − 15 $ = 10 $. Las unidades de equilibrio = 10.000 $ ÷ 10 $ = 1.000 unidades. A 25 $ cada una, eso supone 25.000 $ de ingresos en el punto de equilibrio.

Interpretación de su resultado

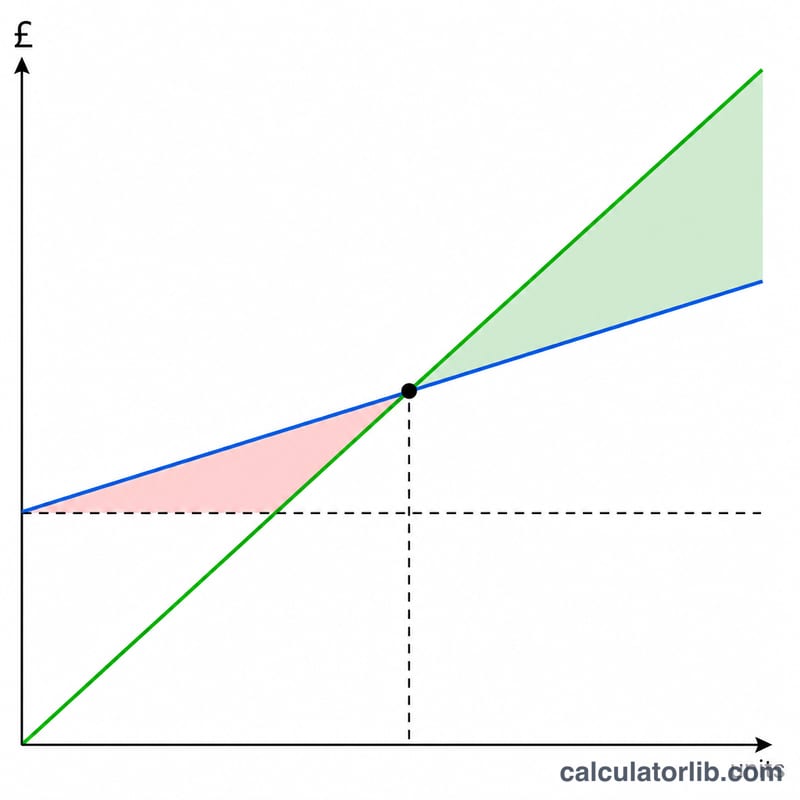

Su cantidad de equilibrio es el volumen de ventas en el que la ganancia es exactamente cero — los ingresos totales igualan el costo total. La lectura correcta del resultado depende de comprender qué sucede a cada lado de ese punto.

- Por debajo del equilibrio: Usted vende menos unidades que la cantidad de equilibrio, por lo que el margen de contribución no cubre completamente los costos fijos y el negocio opera con pérdida. El déficit es igual a las unidades no vendidas multiplicadas por el margen de contribución por unidad.

- En el equilibrio: Los ingresos cubren exactamente todos los costos fijos y variables; la ganancia operativa neta es cero.

- Por encima del equilibrio: Cada unidad adicional vendida suma su margen de contribución completo directamente a la ganancia, porque los costos fijos ya están cubiertos. Si su equilibrio es de 334 unidades y vende 400, las 66 unidades adicionales a un margen de $30 producen \(66 \times \$30 = \$1{,}980\) de ganancia operativa.

Esta relación es el núcleo del análisis de costo-volumen-ganancia (CVP), que supone que dentro del rango relevante, el precio de venta, el costo variable por unidad y los costos fijos totales permanecen constantes y que el volumen es el principal impulsor de la ganancia.

Equilibrio alto versus bajo. Un punto de equilibrio alto generalmente indica un negocio con costos fijos grandes en relación con su margen de contribución — común en operaciones de capital intensivo. Tales negocios tienen alto apalancamiento operativo: las ganancias aumentan bruscamente una vez que el volumen supera el equilibrio, pero las pérdidas se acumulan rápidamente si las ventas caen por debajo. Un punto de equilibrio bajo indica una estructura de costos fijos más eficiente o un margen de contribución generoso, haciendo que el negocio sea más resiliente a las caídas de la demanda.

Margen de seguridad. La brecha entre sus ventas reales o esperadas y el punto de equilibrio es su margen de seguridad — el colchón antes de caer en pérdida. Un margen de seguridad mayor significa que la demanda puede disminuir sustancialmente antes de que la rentabilidad se vea amenazada, mientras que un margen reducido deja poco margen para el error.

Para reducir su punto de equilibrio puede disminuir los costos fijos, aumentar el precio de venta, o reducir el costo variable por unidad (cada uno de los cuales amplía el margen de contribución). Comparar escenarios antes de comprometerse con cambios de precios o costos muestra cuán sensible es el volumen requerido a cada variable.

Esta es información educativa general sobre equilibrio y análisis CVP, no asesoría financiera. Los costos reales pueden ser mixtos, aumentar en volúmenes más altos, o cambiar con el tiempo; consulte a un profesional calificado para decisiones específicas a su negocio.

Preguntas frecuentes

¿Qué ocurre si el precio es inferior al coste variable? En ese caso el margen de contribución es cero o negativo y nunca podrás alcanzar el equilibrio: cada venta genera pérdidas. La calculadora devuelve cero en esa situación.

¿Debo incluir los impuestos? El modelo básico no tiene en cuenta los impuestos, ya que con beneficio cero no se paga impuesto sobre la renta. Para fijar objetivos después de impuestos, utiliza la versión de la fórmula orientada a un beneficio objetivo.

¿Cuál es la diferencia entre unidades de equilibrio e ingresos de equilibrio? Las unidades son una cantidad; los ingresos son esa cantidad multiplicada por el precio, es decir, el volumen de ventas en dinero necesario para no tener ni pérdidas ni ganancias.