Başabaş Noktası Nedir?

Başabaş noktası (BBN), toplam gelirin toplam maliyetlere tam olarak eşit olduğu satış seviyesidir; yani işletmeniz bu noktada ne kâr eder ne de zarar. Adet cinsinden ölçüldüğünde, her ek satışın kâr getirmeye başlamasından önce tam olarak kaç ürün satmanız gerektiğini gösterir. Maliyet-Hacim-Kâr (MHK) analizinin en kritik göstergelerinden biridir ve fiyatlandırma, bütçeleme ve girişim planlamasında yaygın olarak kullanılır.

Hesaplayıcıyı Nasıl Kullanırsınız?

Üç değer girin: Toplam sabit maliyetleriniz (kira, maaşlar, sigorta gibi satış hacminden bağımsız giderler), birim satış fiyatınız ve birim değişken maliyetiniz (hammadde, ambalaj, birim başına işçilik). Hesaplayıcı; başabaş satış adedini, birim başına katkı payını ve bu noktada elde edeceğiniz geliri size verir.

Formülün Açıklaması

Temel formül şöyledir: Başabaş Adedi = Sabit Maliyetler ÷ (Birim Fiyat − Birim Değişken Maliyet). Paydadaki birim fiyat eksi değişken maliyet farkına katkı payı denir; satılan her birimin sabit maliyetleri karşılamaya yaptığı katkıdır. Toplam katkı payı sabit maliyetlere eşitlendiği anda başabaşa ulaşmış olursunuz.

Örnek Hesaplama

Sabit maliyetlerin 10.000 $, birim fiyatın 25 $ ve birim değişken maliyetin 15 $ olduğunu varsayalım. Katkı payı 25 $ − 15 $ = 10 $ olur. Başabaş adedi = 10.000 $ ÷ 10 $ = 1.000 adet. Adedi 25 $'dan satarsanız bu, 25.000 $'lık başabaş gelirine denk gelir.

Sonucunuzu Yorumlama

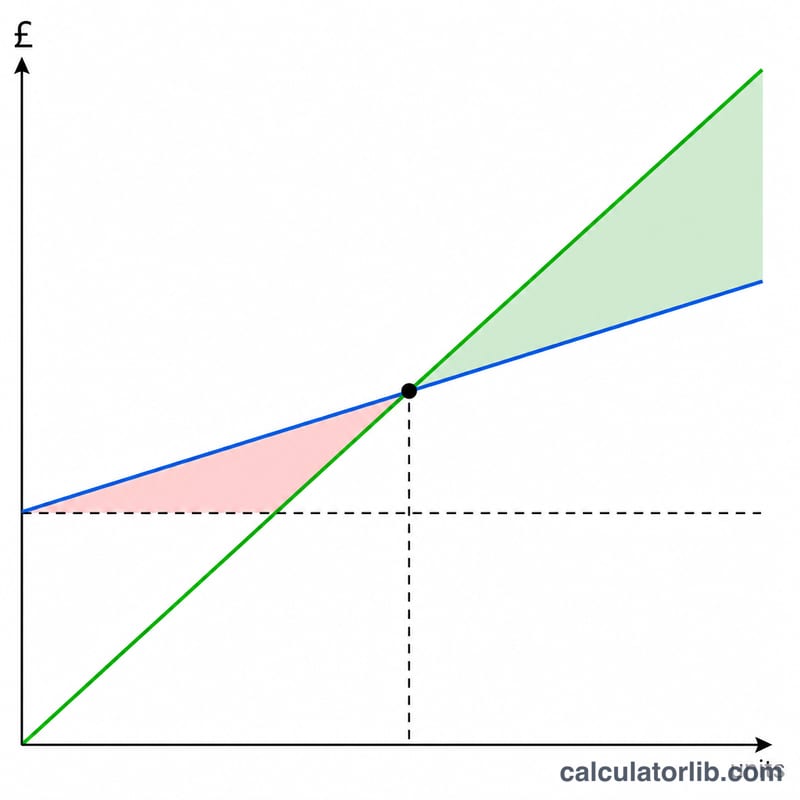

Başabaş noktanızdaki satış hacmi, kârın tam olarak sıfır olduğu — toplam gelir toplam maliyete eşit olan satış hacmidir. Sonucu doğru şekilde okumanız, bu noktanın her iki tarafında neler olduğunu anlamaya bağlıdır.

- Başabaş noktasının altında: Başabaş noktasındaki miktardan daha az birim satarsınız, bu nedenle katkı marjı sabit maliyetleri tamamen karşılamaz ve işletme zarar içinde çalışır. Açık, satılmayan birim sayısı çarpı birim başına katkı marjına eşittir.

- Başabaş noktasında: Gelir, tüm sabit ve değişken maliyetleri tam olarak karşılar; net işletme kârı sıfırdır.

- Başabaş noktasının üzerinde: Satılan her ek birim, sabit maliyetler zaten karşılandığı için katkı marjının tamamını doğrudan kâra ekler. Başabaş noktanız 334 birim ve 400 satsanız, marjı $30 olan ek 66 birim \(66 \times \$30 = \$1{,}980\) işletme kârı üretir.

Bu ilişki maliyet-hacim-kâr (CVP) analizinin çekirdeğidir ve bu analiz ilgili aralık içinde satış fiyatı, birim başına değişken maliyet ve toplam sabit maliyetlerin sabit kaldığını ve hacmin kârın ana itici gücü olduğunu varsayar.

Yüksek ve düşük başabaş noktası. Yüksek bir başabaş noktası genellikle katkı marjına göre büyük sabit maliyetleri olan bir işletmeyi gösterir — sermaye yoğun işletmelerde yaygındır. Bu tür işletmelerin yüksek işletme kaldıracı vardır: hacim başabaş noktasını geçtikten sonra kârlar hızla artar, ancak satışlar eksik kalırsa zararlar hızla birikir. Düşük bir başabaş noktası, daha ince bir sabit maliyet yapısı veya cömert bir katkı marjını gösterir, bu da işletmeyi talepteki düşüşlere karşı daha dayanıklı hale getirir.

Güvenlik marjı. Gerçek veya beklenen satışlarınız ile başabaş noktası arasındaki boşluk, başabaş marjınız — zarar bölgesine girmeden önceki yastıktır. Daha büyük bir güvenlik marjı, karlılık tehdit edilmeden önce talebinin önemli ölçüde düşebileceği anlamına gelirken, ince bir marj hata için çok az yer bırakır.

Başabaş noktanızı düşürmek için sabit maliyetleri azaltabilir, satış fiyatını yükseltebilir veya birim başına değişken maliyeti azaltabilirsiniz (her biri katkı marjını genişletir). Fiyatlandırma veya maliyet değişikliklerine karışmadan önce senaryoları karşılaştırmak, gerekli hacminizin her bir faktöre ne kadar duyarlı olduğunu gösterir.

Bu, başabaş ve CVP analizi hakkında genel eğitim bilgisidir, finansal tavsiye değildir. Gerçek maliyetler karışık olabilir, daha yüksek hacimde basamaklar oluşturabilir veya zaman içinde değişebilir; işletmenize özgü kararlar için nitelikli bir profesyonelle danışın.

Sıkça Sorulan Sorular

Fiyat, değişken maliyetin altındaysa ne olur? Bu durumda katkı payı sıfır veya negatif olur ve asla başabaşa ulaşamazsınız; her satış zarar getirir. Hesaplayıcı bu durumda sıfır sonucunu verir.

Vergileri dahil etmeli miyim? Temel modelde vergiler dikkate alınmaz; çünkü kâr sıfırken gelir vergisi ödemezsiniz. Vergi sonrası hedefler için formülün hedef kâr içeren sürümünü kullanın.

Başabaş adedi ile başabaş geliri arasındaki fark nedir? Adet bir miktardır; gelir ise bu miktarın fiyatla çarpımıdır; yani başabaşa ulaşmak için gereken parasal satış tutarıdır.