ما هي نقطة التعادل؟

نقطة التعادل (Break-Even Point) هي مستوى المبيعات الذي تتساوى عنده إجمالي الإيرادات مع إجمالي التكاليف تمامًا، فلا يحقق مشروعك ربحًا ولا يتكبد خسارة. وعند قياسها بعدد الوحدات، فهي تخبرك بدقة بعدد المنتجات التي يجب بيعها قبل أن تبدأ كل عملية بيع إضافية في تحقيق ربح. وتُعد هذه النقطة من أهم الأرقام في تحليل التكلفة والحجم والربح (CVP)، وتُستخدم على نطاق واسع في التسعير وإعداد الموازنات والتخطيط للمشاريع الناشئة.

كيف تستخدم هذه الحاسبة

أدخل ثلاثة أرقام فقط: إجمالي التكاليف الثابتة (مثل الإيجار والرواتب والتأمين، وهي التكاليف التي لا تتغير بتغير حجم الإنتاج)، وسعر بيع الوحدة الواحدة، والتكلفة المتغيرة لكل وحدة (مثل المواد الخام والتغليف والعمالة المرتبطة بكل وحدة). ستعرض لك الحاسبة عدد الوحدات اللازمة لتحقيق التعادل، وهامش المساهمة للوحدة، والإيرادات التي ستحققها عند تلك النقطة.

شرح المعادلة

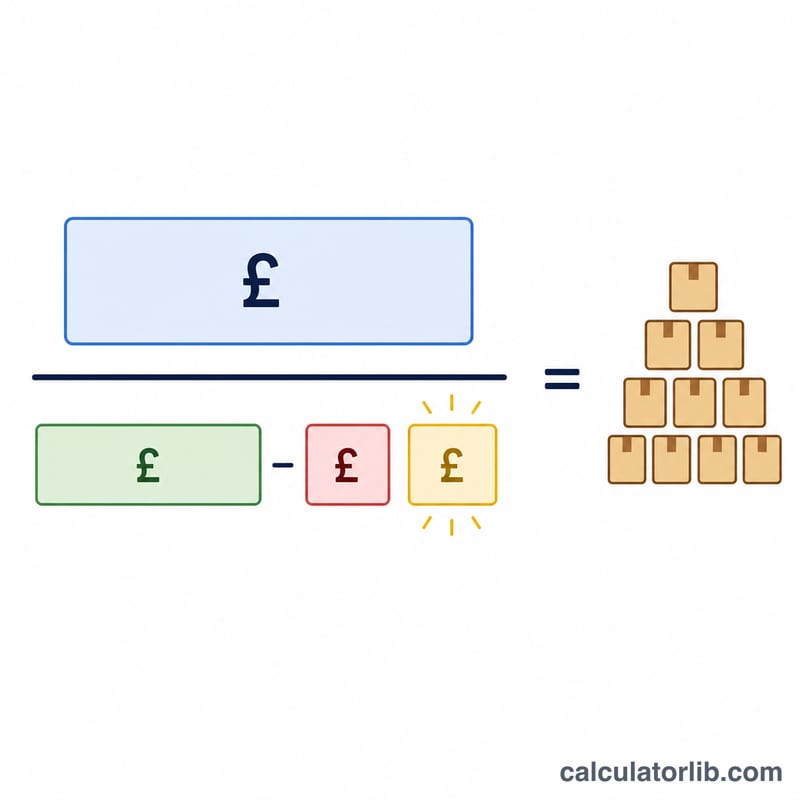

المعادلة الأساسية هي: عدد وحدات التعادل = التكاليف الثابتة ÷ (سعر الوحدة − التكلفة المتغيرة للوحدة). ويُسمى المقام، أي سعر الوحدة ناقص التكلفة المتغيرة، بـهامش المساهمة — وهو المبلغ الذي تساهم به كل وحدة مباعة في تغطية التكاليف الثابتة. وبمجرد أن يتساوى إجمالي هامش المساهمة مع التكاليف الثابتة، تكون قد وصلت إلى نقطة التعادل.

مثال تطبيقي

لنفترض أن التكاليف الثابتة تساوي 10,000 دولار، وسعر بيع الوحدة 25 دولارًا، والتكلفة المتغيرة للوحدة 15 دولارًا. في هذه الحالة يكون هامش المساهمة = 25 − 15 = 10 دولارات. وبذلك يكون عدد وحدات التعادل = 10,000 ÷ 10 = 1,000 وحدة. وبسعر 25 دولارًا للوحدة، تكون إيرادات التعادل 25,000 دولار.

تفسير النتيجة

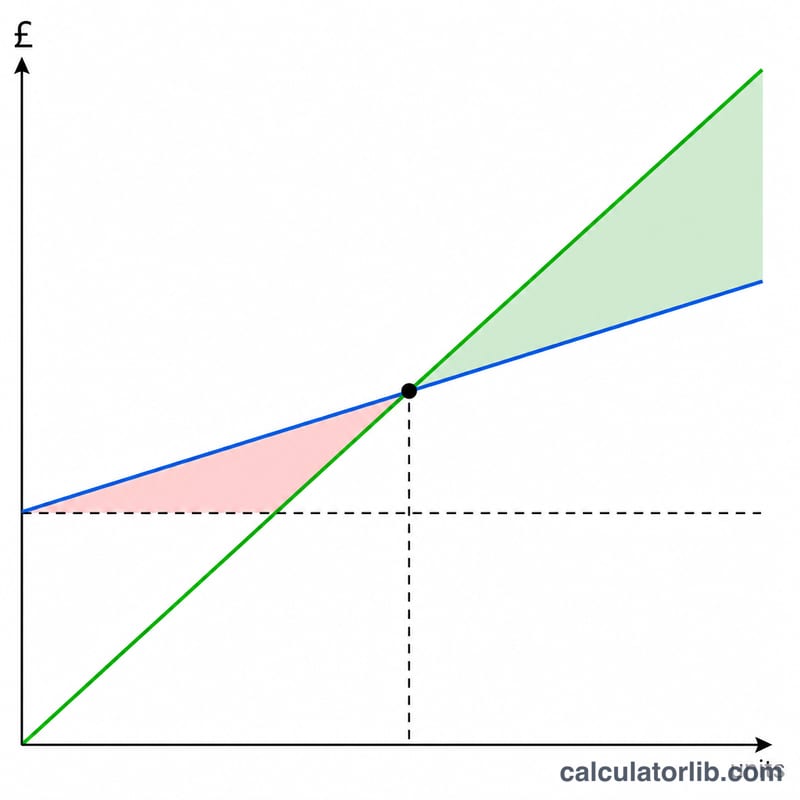

كمية التعادل هي حجم المبيعات الذي يكون فيه الربح صفراً بالضبط — إجمالي الإيرادات يساوي إجمالي التكلفة. يعتمد قراءة النتيجة بشكل صحيح على فهم ما يحدث على كل جانب من هذه النقطة.

- أقل من التعادل: تبيع عدداً من الوحدات أقل من كمية التعادل، لذا هامش المساهمة لا يغطي تماماً التكاليف الثابتة وتعمل الشركة بخسارة. النقص يساوي الوحدات غير المباعة مضروبة في هامش المساهمة لكل وحدة.

- عند التعادل: الإيرادات تغطي بالضبط جميع التكاليف الثابتة والمتغيرة؛ صافي الربح التشغيلي يساوي صفراً.

- أعلى من التعادل: كل وحدة إضافية مباعة تضيف هامش المساهمة الخاص بها بالكامل مباشرة إلى الربح، لأن التكاليف الثابتة مغطاة بالفعل. إذا كان التعادل 334 وحدة وبعت 400، فإن 66 وحدة إضافية برسم هامش بقيمة 30$ تحقق \(66 \times \$30 = \$1{,}980\) من الربح التشغيلي.

هذه العلاقة هي جوهر تحليل التكلفة والحجم والربح (CVP)، الذي يفترض أنه ضمن النطاق ذي الصلة، يبقى سعر البيع والتكلفة المتغيرة لكل وحدة والتكاليف الثابتة الإجمالية ثابتة والحجم هو المحرك الرئيسي للربح.

التعادل المرتفع مقابل المنخفض. نقطة تعادل مرتفعة عادة ما تشير إلى شركة لديها تكاليف ثابتة كبيرة نسبة إلى هامش المساهمة الخاص بها — شائعة في العمليات كثيفة رأس المال. تتمتع هذه الشركات برافعة تشغيلية عالية: يرتفع الربح بشكل حاد بمجرد تجاوز الحجم التعادل، لكن الخسائر تتراكم بسرعة إذا انخفضت المبيعات عن المتوقع. نقطة تعادل منخفضة تشير إلى هيكل تكاليف ثابتة أقل كفاءة أو هامش مساهمة سخي، مما يجعل الشركة أكثر قدرة على الصمود في مواجهة الانخفاضات في الطلب.

هامش الأمان. الفجوة بين مبيعاتك الفعلية أو المتوقعة ونقطة التعادل هي هامش الأمان — الوسادة قبل أن تنزلق إلى خسارة. هامش أمان أكبر يعني أن الطلب يمكن أن ينخفض بشكل كبير قبل أن تكون الربحية مهددة، في حين أن هامش رقيق يترك مجالاً ضيقاً للخطأ.

لتقليل نقطة التعادل يمكنك خفض التكاليف الثابتة أو رفع سعر البيع أو تقليل التكلفة المتغيرة لكل وحدة (كل منها يوسع هامش المساهمة). تقارن السيناريوهات المختلفة قبل الالتزام بتغييرات الأسعار أو التكاليف يوضح مدى حساسية الحجم المطلوب لكل عامل.

هذه معلومات تعليمية عامة حول التعادل وتحليل التكلفة والحجم والربح، وليست نصيحة مالية. قد تكون التكاليف الفعلية مختلطة أو تزيد عند أحجام أعلى أو تتغير بمرور الوقت؛ استشر متخصصاً مؤهلاً للقرارات المحددة لشركتك.

الأسئلة الشائعة

ماذا لو كان السعر أقل من التكلفة المتغيرة؟ عندها يكون هامش المساهمة صفرًا أو سالبًا، ولن تستطيع الوصول إلى نقطة التعادل أبدًا — إذ تخسر مع كل عملية بيع. وفي هذه الحالة تعرض الحاسبة القيمة صفرًا.

هل ينبغي إدراج الضرائب؟ النموذج الأساسي يتجاهل الضرائب لأنك لا تدفع ضريبة دخل عند تحقيق ربح صفري. أما إذا كنت تستهدف ربحًا محددًا بعد الضريبة، فاستخدم نسخة المعادلة الخاصة بالربح المستهدف. (تذكّر أن أنظمة الضرائب تختلف من دولة إلى أخرى.)

ما الفرق بين وحدات التعادل وإيرادات التعادل؟ الوحدات هي كمية؛ أما الإيرادات فهي تلك الكمية مضروبة في السعر — أي قيمة المبيعات المالية اللازمة لتحقيق التعادل.