ما هي نقطة التعادل؟

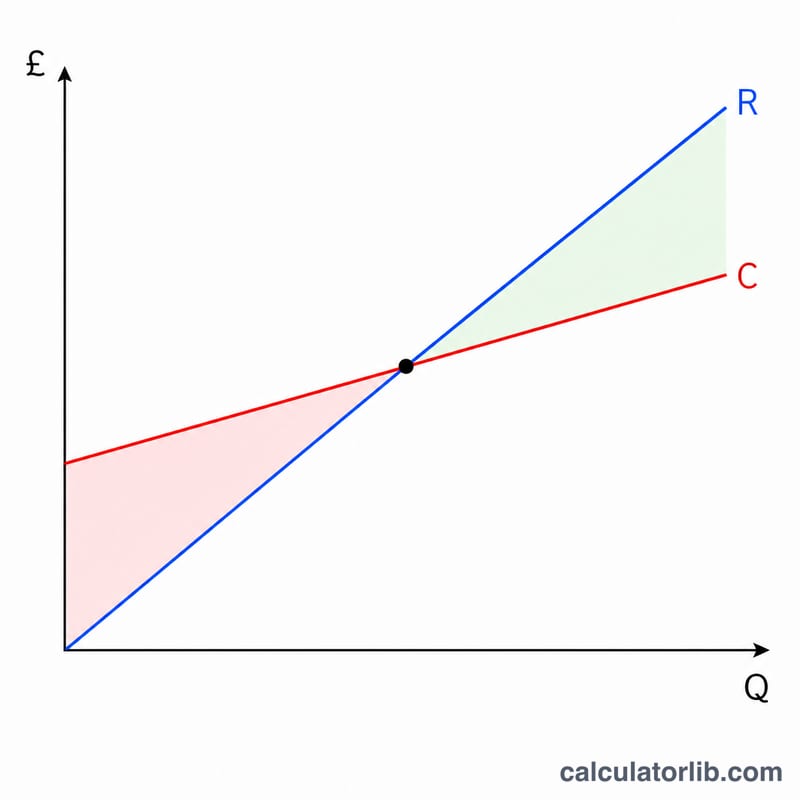

نقطة التعادل هي مستوى المبيعات الذي يتساوى عنده إجمالي الإيرادات تمامًا مع إجمالي التكاليف، فيكون الربح صفرًا. فدون هذه النقطة يتكبّد المشروع خسائر، وفوقها تحقّق كل وحدة إضافية تُباع ربحًا. تعتمد هذه الحاسبة على النموذج الخطي المعتاد للعلاقة بين التكلفة والحجم والربح، حيث يرتفع إجمالي التكلفة في خط مستقيم مع عدد الوحدات المباعة.

كيفية استخدام الحاسبة

أدخل إجمالي التكلفة الثابتة (الإيجار والرواتب والتأمين وغيرها من التكاليف التي لا تتغير بتغيّر حجم الإنتاج)، ثم سعر بيع الوحدة، والتكلفة المتغيرة للوحدة الواحدة (المواد الخام والتغليف والعمالة المرتبطة بكل وحدة). تعرض لك الأداة كمية التعادل بالوحدات، والإيراد المقابل لنقطة التعادل، وهامش المساهمة لكل وحدة، ونسبة هامش المساهمة.

شرح المعادلة

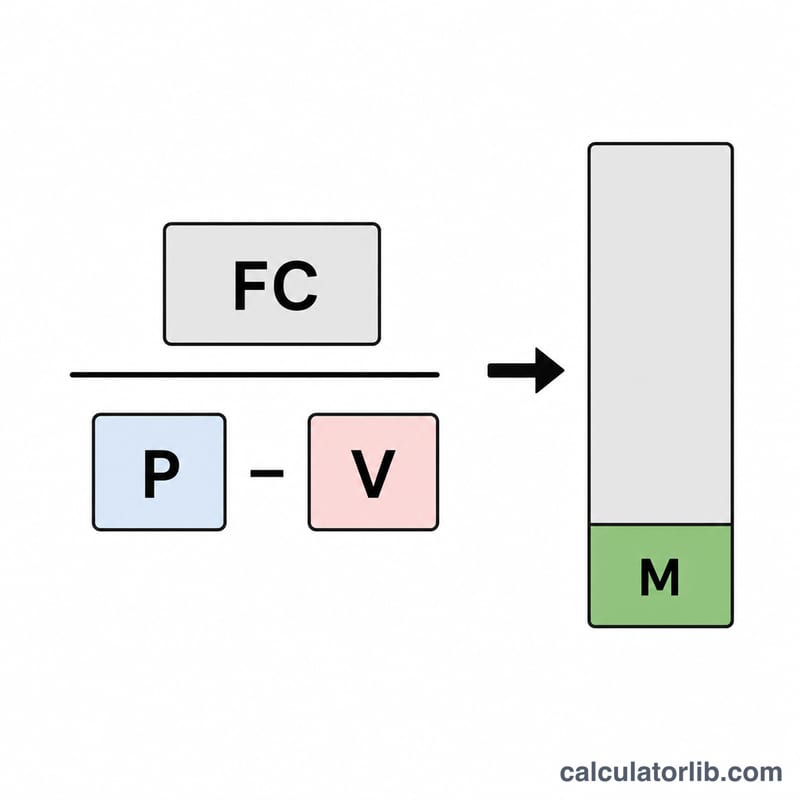

تساوي وحدات التعادل التكلفةَ الثابتة مقسومةً على هامش المساهمة لكل وحدة، وهامش المساهمة هو سعر البيع ناقص التكلفة المتغيرة:

$$\text{الكمية} = \frac{\text{التكلفة الثابتة}}{\text{السعر} - \text{التكلفة المتغيرة}}$$

تسهم كل وحدة تُباع بهامشها في تغطية التكاليف الثابتة. وبمجرد بيع وحدات كافية لتغطية جميع التكاليف الثابتة، تبلغ الشركة نقطة التعادل. أما إذا تساوى السعر مع التكلفة المتغيرة فإن الهامش يصبح صفرًا ولا توجد نقطة تعادل أصلًا.

مثال محلول

لنفترض أن التكلفة الثابتة 10,000 دولار، وسعر البيع 25 دولارًا للوحدة، والتكلفة المتغيرة 15 دولارًا للوحدة. عندها يكون هامش المساهمة \(= 25 - 15 = 10\) دولارات. ووحدات التعادل $$= \frac{10{,}000}{10} = 1{,}000 \text{ وحدة}$$ وإيراد التعادل $$= 1{,}000 \times 25 = 25{,}000 \text{ دولار}$$ ونسبة هامش المساهمة $$= \frac{10}{25} = 40\%$$

الأسئلة الشائعة

ما هو هامش المساهمة؟ هو المبلغ الذي تسهم به كل وحدة في تغطية التكاليف الثابتة وتحقيق الربح بعد تغطية تكلفتها المتغيرة الخاصة (أي السعر ناقص التكلفة المتغيرة).

ماذا لو كان السعر أقل من التكلفة المتغيرة؟ يصبح الهامش سالبًا، ويخسر المشروع في كل عملية بيع، ومن ثَمّ لا توجد نقطة تعادل موجبة.

هل تشمل الحاسبة الضرائب؟ لا. فهي تحسب تعادلًا تشغيليًا قبل الضريبة وفق نموذج خطي بسيط. ولإيجاد مستوى المبيعات الذي يحقّق ربحًا مستهدفًا، أضِف الربح المطلوب إلى التكلفة الثابتة.