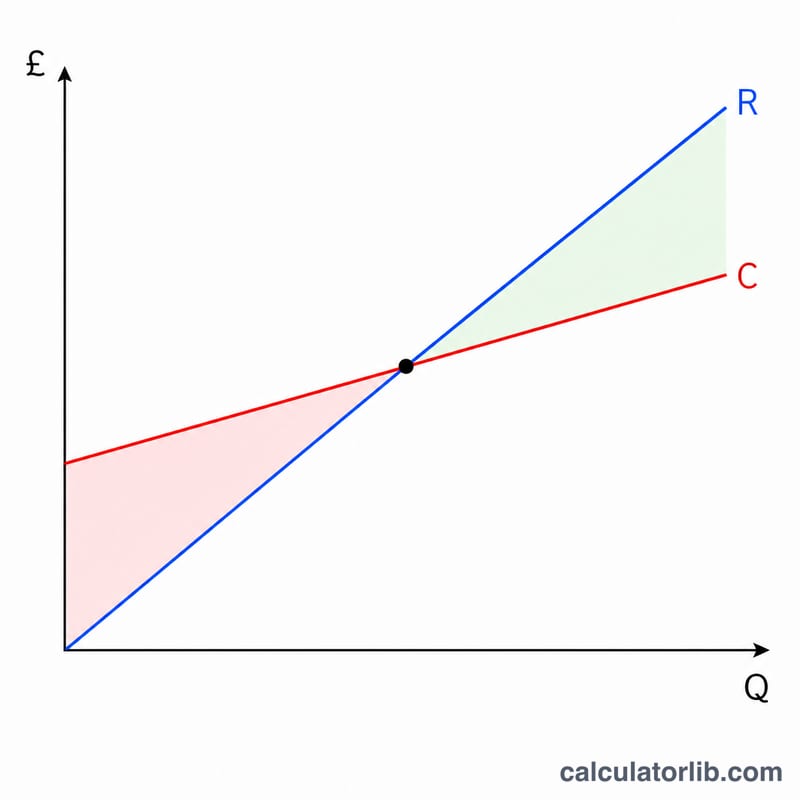

什么是盈亏平衡点?

盈亏平衡点(保本点)是指销售达到某一水平时,总收入恰好等于总成本,此时利润为零。低于这一水平,企业处于亏损状态;高于这一水平,每多卖出一件产品都会带来利润。本计算器采用经典的线性量本利(CVP)模型,即总成本随销量呈直线方式上升。

如何使用本计算器

请输入你的固定成本总额(如房租、工资、保险等不随销量变化的费用)、单位售价,以及单位变动成本(如原材料、包装、按件计算的人工等)。工具会自动算出保本销量(件)、对应的保本销售额、单位边际贡献,以及边际贡献率。

公式解析

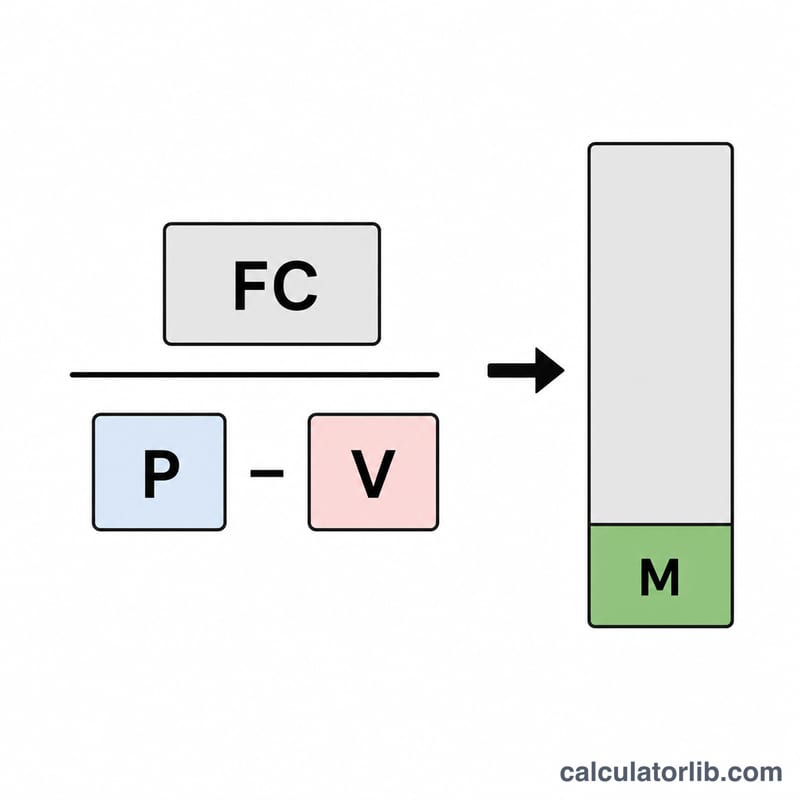

保本销量等于固定成本除以单位边际贡献,其中边际贡献为售价减去变动成本:

$$\text{保本销量 } Q = \frac{\text{固定成本}}{\text{单价} - \text{单位变动成本}}$$

每卖出一件产品,其边际贡献都会用于弥补固定成本。当销量足以覆盖全部固定成本时,企业即达到盈亏平衡。如果单价等于变动成本,边际贡献为零,则不存在盈亏平衡点。

计算实例

假设固定成本为 10,000 元,单价为每件 25 元,单位变动成本为每件 15 元。则单位边际贡献为 \(25 - 15 = 10\) 元。保本销量 $$Q = \frac{10000}{10} = 1000 \text{ 件}$$ 保本销售额 \(= 1000 \times 25 = 25000\) 元。边际贡献率为 \(\frac{10}{25} = 40\%\)。

常见问题

什么是边际贡献?边际贡献是指每件产品在弥补自身变动成本之后,可用于覆盖固定成本和形成利润的金额,即单价减去单位变动成本。

如果单价低于变动成本会怎样?此时边际贡献为负,每卖一件都在亏损,因此不存在正的盈亏平衡点。

这个计算包含税费吗?不包含。本工具基于简单的线性模型,计算的是税前经营层面的盈亏平衡。若想求出实现目标利润所需的销量,可将期望利润加到固定成本中一并计算。