什么是直线法折旧?

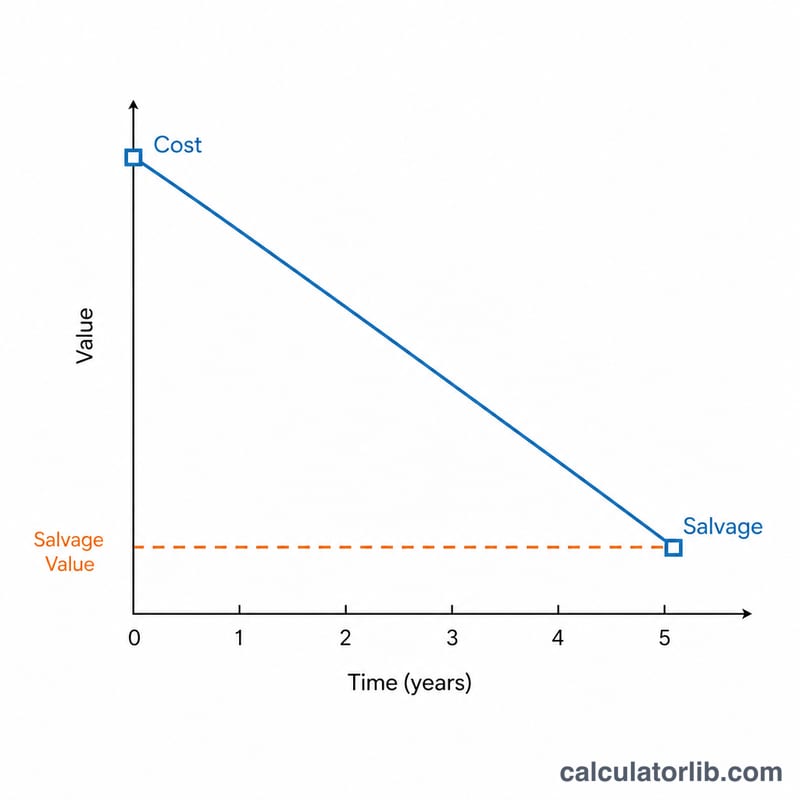

直线法折旧(也称平均年限法)是把固定资产的成本在其整个使用年限内平均分摊的一种方法。每年计入相同金额的折旧费用,使资产的账面价值从原始成本逐年递减,直至降到预计残值。它计算简单、易于理解,是会计实务中最常用的折旧方法。

如何使用本计算器

依次填入资产原值(成本)、使用期满时的预计残值、可使用年限(年),以及已使用的年数(\(t\))。计算器会自动算出每年固定的折旧额、截至当前的累计折旧,以及资产剩余的账面价值。

计算公式详解

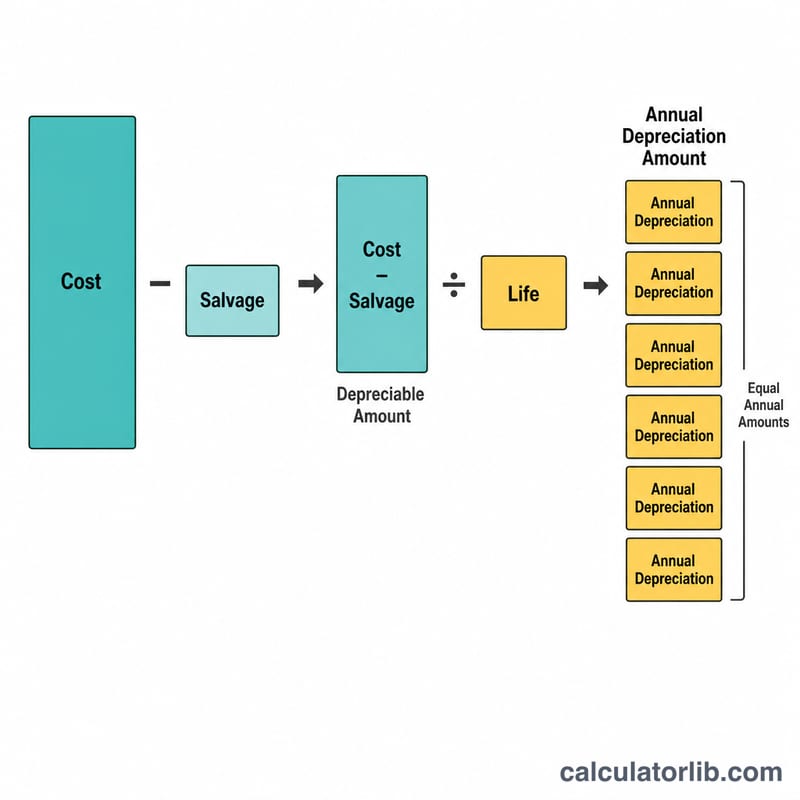

应计折旧总额等于成本减去残值。再除以使用年限,即可得到每年的折旧费用:

$$D = \frac{\text{成本} - \text{残值}}{\text{使用年限}}$$将年折旧额乘以已使用年数,便是累计折旧;用成本减去累计折旧,即为账面价值:

$$V(t) = \text{成本} - D \times t$$Advertisement

实例演算

假设一台机器成本为 10,000,预计残值 1,000,使用年限 5 年。那么每年的折旧额为 \((10{,}000 - 1{,}000) / 5 = 1{,}800\)。使用 2 年后,累计折旧为 3,600,此时账面价值为 \(10{,}000 - 3{,}600 = 6{,}400\)。

常见问题

账面价值会低于残值吗?在直线法核算下,资产折旧到残值后就不应再继续计提,因此当 \(t\) 达到使用年限时即应停止折旧。

什么是残值?残值是指资产在使用年限结束时预计还能变卖或处置得到的金额,也称残余价值或净残值。

这种方法可以用于税务申报吗?各国税法规定不尽相同,许多国家的税制允许或要求采用加速折旧法。在中国,企业所得税也对折旧年限和方法有专门规定。因此在报税前请务必先核对当地的具体法规。