Qu'est-ce que l'amortissement linéaire ?

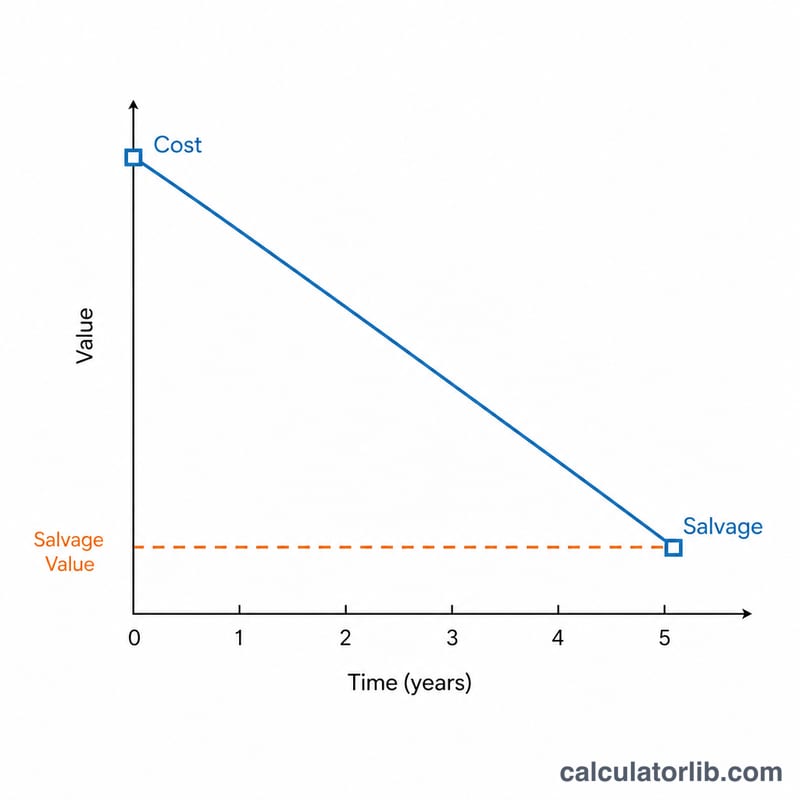

L'amortissement linéaire répartit le coût d'une immobilisation de façon constante sur toute sa durée d'utilité. Chaque exercice enregistre la même dotation, ce qui fait baisser progressivement la valeur nette comptable de l'actif, depuis sa valeur d'origine jusqu'à sa valeur résiduelle. C'est la méthode d'amortissement la plus simple et la plus répandue en comptabilité.

Comment utiliser ce calculateur

Saisissez le coût de l'immobilisation, sa valeur résiduelle estimée en fin de vie, la durée d'utilité en années et le nombre d'années écoulées (t). Le calculateur affiche la dotation annuelle constante, l'amortissement cumulé à ce jour et la valeur nette comptable restante.

La formule expliquée

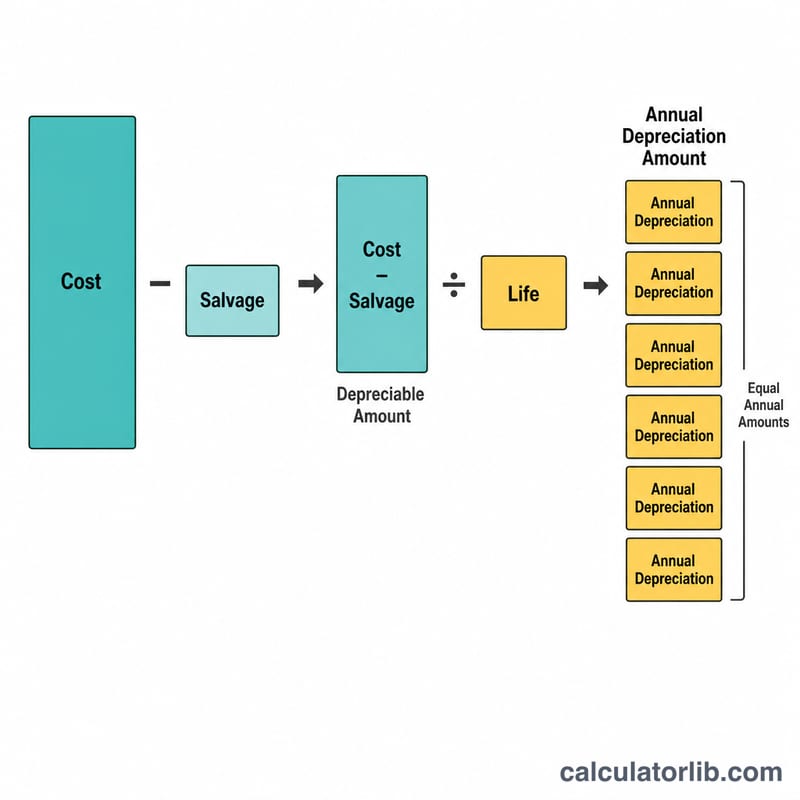

La base amortissable correspond au coût diminué de la valeur résiduelle. En la divisant par la durée d'utilité, on obtient la dotation annuelle aux amortissements :

$$D = \frac{\text{Coût} - \text{Valeur résiduelle}}{\text{Durée}}$$En multipliant par le nombre d'années écoulées, on obtient l'amortissement cumulé ; en le soustrayant du coût, on obtient la valeur nette comptable :

$$V(t) = \text{Coût} - D \times t$$

Exemple concret

Une machine coûte 10 000, avec une valeur résiduelle de 1 000 et une durée d'utilité de 5 ans. La dotation annuelle est de

$$\frac{10\,000 - 1\,000}{5} = 1\,800 \text{ par an}$$Au bout de 2 ans, l'amortissement cumulé s'élève à 3 600, ce qui laisse une valeur nette comptable de

$$10\,000 - 3\,600 = 6\,400$$Questions fréquentes

La valeur nette comptable peut-elle passer sous la valeur résiduelle ? Avec la méthode linéaire, un actif ne doit pas être amorti en dessous de sa valeur résiduelle : on arrête donc dès que t atteint la durée d'utilité.

Qu'est-ce que la valeur résiduelle ? Il s'agit du montant estimé auquel l'actif pourra être revendu au terme de sa durée d'utilité, également appelé valeur de revente.

Cette méthode est-elle admise sur le plan fiscal ? Les règles varient d'un pays à l'autre. En France, par exemple, le mode linéaire est largement accepté, mais certains régimes autorisent ou imposent l'amortissement dégressif (accéléré). Vérifiez la réglementation applicable dans votre pays avant toute déclaration.