什么是直线折旧法?

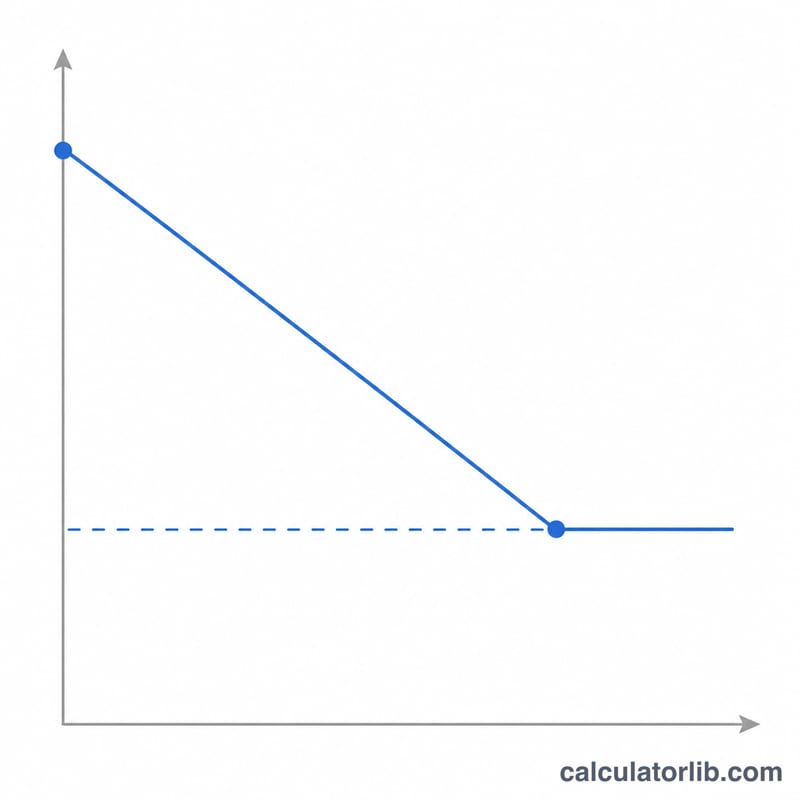

直线折旧法(又称平均年限法)是将固定资产成本在其使用寿命内进行分摊的最简单、也最常用的方法。每年计提的折旧金额都相同,因此财务报表的结果可预测,审计起来也十分清晰。本计算器适用于任意货币,在全球范围内被广泛用于会计核算和税务规划——不过需要提醒的是,各国(各地区)的具体税法规定会有所不同,中国企业还应参照《企业会计准则》及税法相关条款执行。

如何使用本计算器

请填入资产的原始购置成本、预计在使用寿命结束时的残值(残余价值),以及你预计使用的年数。计算器会立即给出每年的折旧费用、对应的每月折旧额、可折旧基数总额,以及年折旧率。

计算公式详解

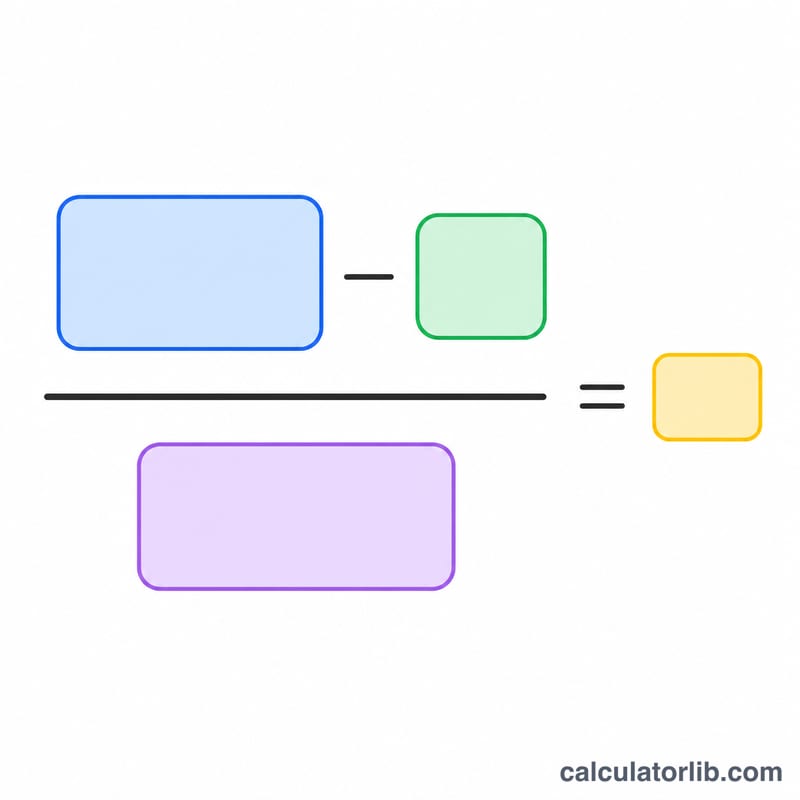

可折旧基数等于成本减去残值,也就是资产价值中你实际会消耗掉的那一部分。用这个基数除以使用年限,即可得到每年恒定的折旧费用:

$$\text{年折旧额} = \frac{\text{成本} - \text{残值}}{\text{使用年限}}$$

而年折旧率就是用 \(1\) 除以使用年限,并以百分比形式表示。

实例演算

假设某公司以 10,000 美元购入一台机器,预计使用 5 年后能以 1,000 美元(残值)出售。那么可折旧基数为 \(10{,}000 - 1{,}000 = 9{,}000\) 美元。除以 5 年,得到每年折旧 \(\frac{9{,}000}{5} = 1{,}800\) 美元,即每月 \(\frac{1{,}800}{12} = 150\) 美元。年折旧率为 \(1 \div 5 = 20\%\)。

常见问题

残值可以为零吗? 可以。如果你预计资产没有任何转售价值,填入 0 即可,全部成本会在使用寿命内全额计提折旧。

能否处理不足一年的首年折旧? 不能——本计算器给出的是整年金额。如果资产在年中投入使用,请用计算结果中显示的月折旧额,按实际月份对首年进行分摊。

它和余额递减法有什么区别? 直线折旧法每年计提的金额相等;而余额递减(双倍余额递减)等加速折旧法会在使用前期计提较多折旧。