¿Qué es el ratio rápido?

El ratio rápido, conocido también como prueba ácida (acid-test ratio), es un indicador de liquidez que mide la capacidad de una empresa para hacer frente a sus obligaciones a corto plazo utilizando únicamente sus activos más líquidos. A diferencia del ratio de liquidez corriente, deja fuera las existencias, ya que estas pueden tardar tiempo en convertirse en dinero. Cuanto más alto es el ratio rápido, mayor es la solidez financiera de la empresa en el corto plazo.

Cómo usar esta calculadora

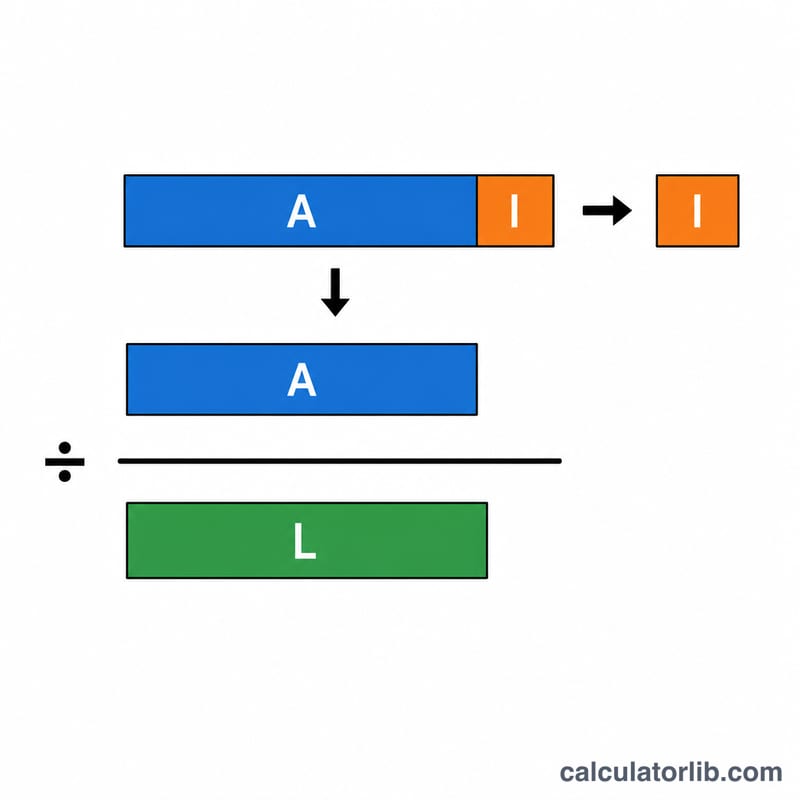

Introduce tres cifras tomadas directamente del balance: el activo corriente total, las existencias y el pasivo corriente total. La calculadora resta las existencias al activo corriente para obtener los «activos líquidos» y, a continuación, los divide entre el pasivo corriente. El resultado te indica cuántas unidades monetarias de activos líquidos dispones por cada unidad de deuda a corto plazo.

La fórmula explicada

$$\text{Ratio rápido} = \frac{\text{Activo corriente} - \text{Existencias}}{\text{Pasivo corriente}}$$ Un ratio de \(1{,}0\) significa que la empresa cuenta exactamente con los activos líquidos necesarios para cubrir su pasivo corriente. Muchos analistas consideran saludable un valor igual o superior a \(1{,}0\), aunque los niveles ideales varían según el sector.

Ejemplo práctico

Imagina una empresa con 100 000 $ de activo corriente, 40 000 $ en existencias y 50 000 $ de pasivo corriente. $$\text{Activos líquidos} = 100\,000\ \$ - 40\,000\ \$ = 60\,000\ \$$$ $$\text{Ratio rápido} = \frac{60\,000\ \$}{50\,000\ \$} = 1{,}2$$ La empresa dispone de 1,20 $ de activos líquidos por cada 1,00 $ de deuda a corto plazo, una posición cómoda.

Preguntas frecuentes

¿En qué se diferencia el ratio rápido del ratio de liquidez corriente? El ratio de liquidez corriente incluye las existencias en el numerador, mientras que el ratio rápido las excluye, lo que lo convierte en una prueba de liquidez más estricta y conservadora.

¿Cuál es un buen ratio rápido? Un valor igual o superior a \(1{,}0\) se considera por lo general saludable, aunque las empresas de servicios o con poca inversión en activos pueden operar con seguridad por debajo de ese umbral.

¿Puede ser demasiado alto el ratio rápido? Sí. Un ratio muy elevado puede indicar que hay efectivo ocioso que podría reinvertirse para generar rentabilidad en lugar de permanecer sin uso.