Qu'est-ce que le ratio de liquidité réduite ?

Le ratio de liquidité réduite, aussi appelé ratio de liquidité immédiate ou « acid-test ratio » en anglais, est un indicateur qui mesure la capacité d'une entreprise à honorer ses dettes à court terme en mobilisant uniquement ses actifs les plus liquides. Contrairement au ratio de liquidité générale, il exclut les stocks, car ceux-ci peuvent mettre du temps à se transformer en trésorerie. Plus ce ratio est élevé, plus la santé financière à court terme de l'entreprise est solide.

Comment utiliser ce calculateur

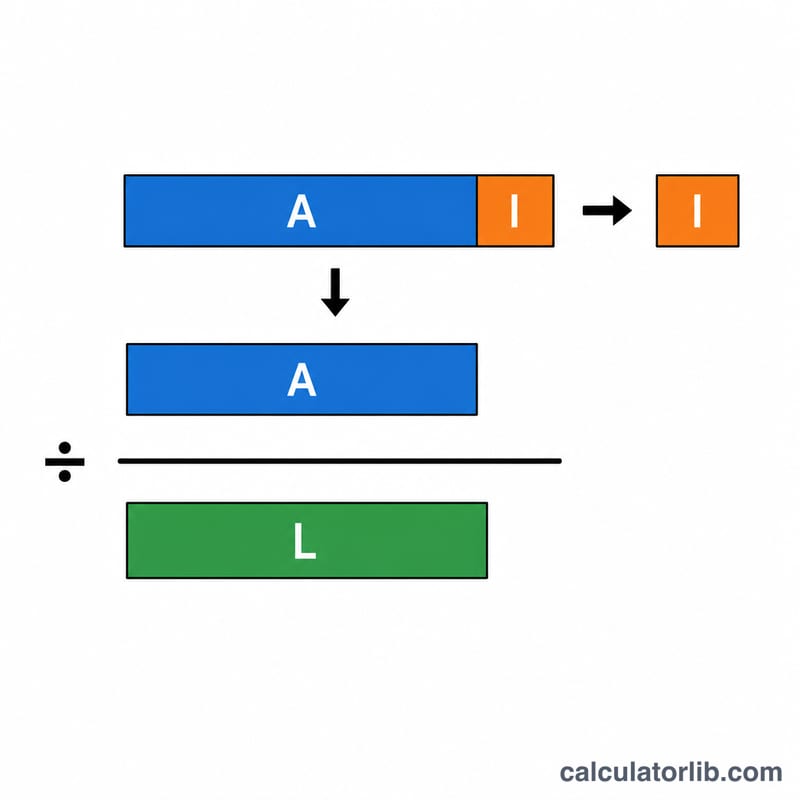

Saisissez trois montants tirés directement du bilan : le total de l'actif circulant, les stocks et le total du passif courant. Le calculateur soustrait les stocks de l'actif circulant pour obtenir les « actifs liquides », puis divise ce résultat par le passif courant. Le résultat indique le montant d'actifs liquides disponible pour chaque unité monétaire de dette à court terme.

La formule expliquée

$$\text{Ratio de liquidité réduite} = \frac{\text{Actif circulant} - \text{Stocks}}{\text{Passif courant}}$$ Un ratio de \(1{,}0\) signifie que l'entreprise dispose d'exactement assez d'actifs liquides pour couvrir son passif courant. De nombreux analystes considèrent qu'un ratio égal ou supérieur à \(1{,}0\) est sain, même si les valeurs idéales varient d'un secteur à l'autre.

Exemple chiffré

Supposons qu'une entreprise dispose de 100 000 $ d'actif circulant, de 40 000 $ de stocks et de 50 000 $ de passif courant. Actifs liquides = \(100\,000\ \$ - 40\,000\ \$ = 60\,000\ \$\). $$\text{Ratio de liquidité réduite} = \frac{60\,000\ \$}{50\,000\ \$} = 1{,}2$$ L'entreprise détient 1,20 $ d'actifs liquides pour chaque 1,00 $ de dette à court terme — une position confortable.

FAQ

En quoi le ratio de liquidité réduite diffère-t-il du ratio de liquidité générale ? Le ratio de liquidité générale intègre les stocks au numérateur, alors que le ratio de liquidité réduite les exclut, ce qui en fait un test de liquidité plus strict et plus prudent.

Qu'est-ce qu'un bon ratio de liquidité réduite ? Une valeur égale ou supérieure à \(1{,}0\) est généralement considérée comme saine, mais les entreprises peu capitalistiques ou de services peuvent fonctionner sereinement en dessous de ce seuil.

Le ratio peut-il être trop élevé ? Oui — un ratio très élevé peut révéler une trésorerie dormante qui pourrait être réinvestie pour générer des rendements plutôt que de rester inutilisée.