当座比率とは?

当座比率(酸性試験比率とも呼ばれます)は、企業が最も換金性の高い資産だけで短期の支払い義務をどれだけ果たせるかを示す流動性指標です。流動比率との違いは、棚卸資産(在庫)を計算から除外する点にあります。在庫は現金化までに時間がかかることがあるためです。当座比率が高いほど、短期的な財務の健全性が高いと判断できます。

この計算ツールの使い方

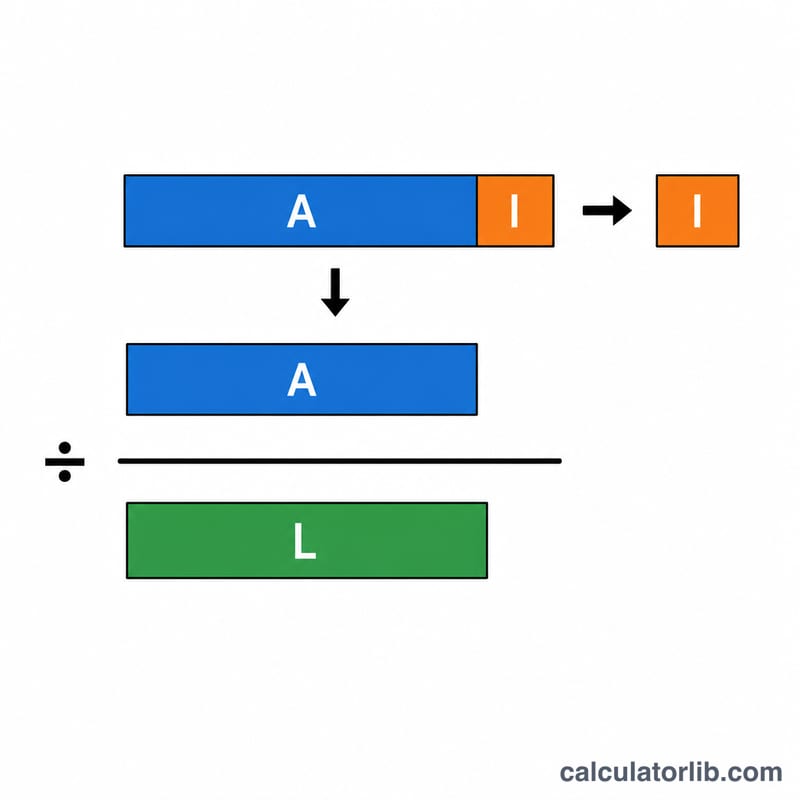

貸借対照表から次の3つの数値を入力するだけです。「流動資産の合計」「棚卸資産(在庫)」「流動負債の合計」。計算ツールはまず流動資産から在庫を差し引いて「当座資産」を求め、それを流動負債で割ります。結果は、短期負債1ドルに対して当座資産が何ドル用意されているかを表します。

計算式の解説

当座比率 =(流動資産 − 棚卸資産)÷ 流動負債。

$$\text{当座比率} = \frac{\text{流動資産} - \text{棚卸資産}}{\text{流動負債}}$$比率が1.0であれば、流動負債をちょうど賄えるだけの換金性の高い資産を保有していることを意味します。多くのアナリストは1.0以上を健全と見なしますが、理想的な水準は業種によって異なります。

計算例

ある企業の流動資産が100,000ドル、棚卸資産が40,000ドル、流動負債が50,000ドルだとします。当座資産=100,000ドル − 40,000ドル=60,000ドル。

$$\text{当座資産} = 100{,}000 - 40{,}000 = 60{,}000$$当座比率=60,000ドル ÷ 50,000ドル=1.2。

$$\text{当座比率} = \frac{60{,}000}{50{,}000} = 1.2$$この企業は短期負債1.00ドルに対して1.20ドルの換金性の高い資産を保有しており、余裕のある状態だといえます。

よくある質問

当座比率と流動比率は何が違うのですか? 流動比率は分子に棚卸資産を含めますが、当座比率はこれを除外します。そのため当座比率はより厳格で、保守的な流動性のテストになります。

当座比率はどのくらいが望ましいですか? 一般的には1.0以上が健全とされますが、設備をあまり持たないビジネスやサービス業では、それを下回っていても問題なく運営できる場合があります。

当座比率は高すぎることもありますか? はい。比率が極端に高い場合は、活用されていない遊休資金が眠っている可能性があります。本来であれば再投資してリターンを生み出せる資金が、ただ手元に置かれたままになっているサインかもしれません。