ブラック・ショールズ計算ツールとは?

ブラック・ショールズ・モデルは、現代のオプション価格理論の基礎となるモデルです。配当のないことを前提に、満期時にのみ権利行使できる「欧州型(ヨーロピアン)」のコール・オプションとプット・オプションについて、理論上の公正価値(フェアバリュー)を推定します。この計算ツールは5つの値を入力するだけで、コール価格・プット価格に加え、中間指標である\(d_1\)と\(d_2\)を即座に表示します。

使い方

原資産の現在のスポット価格(S)、オプションの行使価格(K)、年単位の残存期間(例:6か月なら0.5)、年率の無リスク金利(%)、年率のボラティリティ(%)を入力してください。ツールが内部でパーセント値を小数に変換し、コールとプットの両方を一度に計算します。

計算式の解説

このモデルでは、まず2つの標準化された値を求めます。

$$d_1 = \dfrac{\ln(S/K) + \left(r + \frac{\sigma^2}{2}\right)\cdot T}{\sigma\cdot\sqrt{T}}$$$$d_2 = d_1 - \sigma\cdot\sqrt{T}$$続いて、コール価格は

$$C = S\cdot N(d_1) - K\cdot e^{-rT}\cdot N(d_2)$$で求められます。ここで \(N(\cdot)\) は標準正規分布の累積分布関数です。プット価格はプット・コール・パリティから導かれ、

$$P = K\cdot e^{-rT}\cdot N(-d_2) - S\cdot N(-d_1)$$となります。\(e^{-rT}\) は行使価格を現在価値に割り引く項であり、\(N(d_1)\)・\(N(d_2)\) はオプションがイン・ザ・マネーで満期を迎えるリスク調整後の確率を表します。

計算例

たとえば \(S=100\)、\(K=100\)、\(T=1\)年、\(r=5\%\)、\(\sigma=20\%\) とします。すると \(\sigma\sqrt{T}=0.20\)、

$$d_1 = \frac{0 + (0.05 + 0.02)}{0.20} = 0.35$$\(d_2 = 0.15\) となります。\(N(0.35)\approx0.6368\)、\(N(0.15)\approx0.5596\) を用いると、コール価格は約

$$100\cdot 0.6368 - 95.123\cdot 0.5596 \approx 10.45$$プット価格は約 \(5.57\) となります。

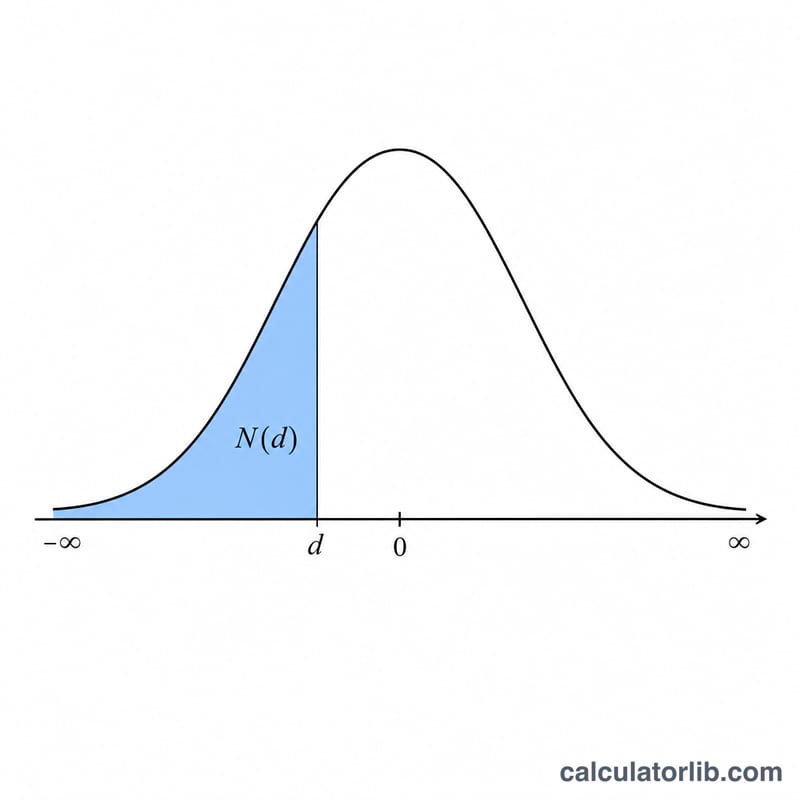

標準正規分布 N(d) 参考表

ブラック・ショールズ公式には \(N(d_1)\) と \(N(d_2)\)、つまり累積標準正規分布関数が必要です。これは標準正規確率変数が \(d\) 以下である確率です。以下の表は \(d\) が \(-3.0\) から \(3.0\) まで 0.1 刻みの \(N(d)\) を示しています。

| d | N(d) | d | N(d) |

|---|---|---|---|

| -3.0 | 0.0013 | 0.1 | 0.5398 |

| -2.9 | 0.0019 | 0.2 | 0.5793 |

| -2.8 | 0.0026 | 0.3 | 0.6179 |

| -2.7 | 0.0035 | 0.4 | 0.6554 |

| -2.6 | 0.0047 | 0.5 | 0.6915 |

| -2.5 | 0.0062 | 0.6 | 0.7257 |

| -2.4 | 0.0082 | 0.7 | 0.7580 |

| -2.3 | 0.0107 | 0.8 | 0.7881 |

| -2.2 | 0.0139 | 0.9 | 0.8159 |

| -2.1 | 0.0179 | 1.0 | 0.8413 |

| -2.0 | 0.0228 | 1.1 | 0.8643 |

| -1.9 | 0.0287 | 1.2 | 0.8849 |

| -1.8 | 0.0359 | 1.3 | 0.9032 |

| -1.7 | 0.0446 | 1.4 | 0.9192 |

| -1.6 | 0.0548 | 1.5 | 0.9332 |

| -1.5 | 0.0668 | 1.6 | 0.9452 |

| -1.4 | 0.0808 | 1.7 | 0.9554 |

| -1.3 | 0.0968 | 1.8 | 0.9641 |

| -1.2 | 0.1151 | 1.9 | 0.9713 |

| -1.1 | 0.1357 | 2.0 | 0.9772 |

| -1.0 | 0.1587 | 2.1 | 0.9821 |

| -0.9 | 0.1841 | 2.2 | 0.9861 |

| -0.8 | 0.2119 | 2.3 | 0.9893 |

| -0.7 | 0.2420 | 2.4 | 0.9918 |

| -0.6 | 0.2743 | 2.5 | 0.9938 |

| -0.5 | 0.3085 | 2.6 | 0.9953 |

| -0.4 | 0.3446 | 2.7 | 0.9965 |

| -0.3 | 0.3821 | 2.8 | 0.9974 |

| -0.2 | 0.4207 | 2.9 | 0.9981 |

| -0.1 | 0.4602 | 3.0 | 0.9987 |

| 0.0 | 0.5000 |

対称性に関する注記:標準正規分布はゼロを中心に対称なので、\(N(-d) = 1 - N(d)\) です。例えば、\(N(-1.0) = 1 - N(1.0) = 1 - 0.8413 = 0.1587\) です。これにより、表の正の側から任意の負の引数を読み取ることができます。

重要な用語と変数

- 現物価格 (S)

- 原資産の現在の市場価格。通貨単位/株(例:ドル)で表示されます。オプション評価の出発点です。

- 行使価格 (K)

- オプション保有者が満期時に原資産を買い付け(コール)または売却(プット)できる固定価格。S と同じ通貨単位で表示されます。

- 満期までの時間 (T)

- オプションの残り期間。年単位で表示されます(例:6 ヶ月 = 0.5、90 日 ≈ 0.2466)。ブラック・ショールズモデルは満期時にのみ行使可能なヨーロピアンオプションを評価します。

- 無リスク利率 (r)

- オプションの期間中、無リスク投資に対する連続複利の年利率。小数で表示されます(5% = 0.05)。計算機では百分率で入力され、100 で除算されます。

- ボラティリティ (σ)

- 原資産の連続複利収益率の年率標準偏差。小数で表示されます(20% = 0.20)。ボラティリティが高いほど、コール価格とプット価格の両方が上昇します。

- d1

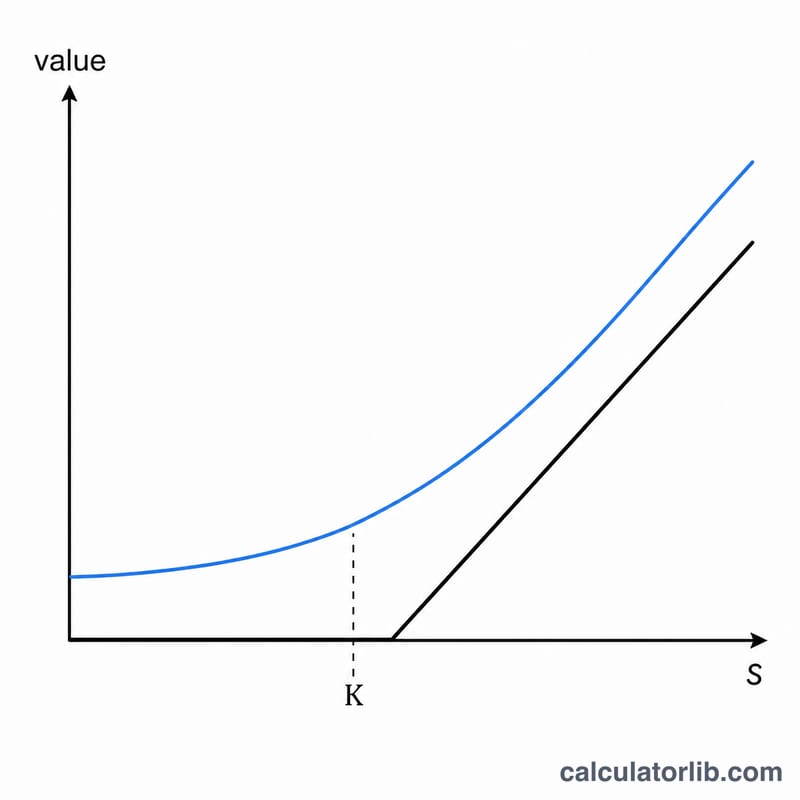

- 無次元の中間項。\(d_1 = \dfrac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}}\)。これは \(N(d_1)\) 項に入力され、コールのデルタに等しくなります。

- d2

- \(d_2 = d_1 - \sigma\sqrt{T}\)。無次元です。\(N(d_2)\) はコールが満期時にインザマネーになるリスク中立確率です。

- N(d) — 累積正規分布

- 累積標準正規分布関数。標準正規変数が最大でも \(d\) である確率です。0 から 1 の間の値(確率。無次元)を返します。

- 割引係数 (e-rT)

- 満期で支払う行使価格を今日に割り引く現在価値係数。連続複利の無リスク利率を使用します。無次元で、0 から 1 の間です。

入力値が価格に与える影響

以下の基本ケースでは 4 つの入力を固定し、1 つずつ変動させるため、各ブロックは単一のドライバーを分離します。基本ケース:現物 \(S = 100\)、行使価格 \(K = 100\)(アット・ザ・マネー)、時間 \(T = 1\) 年、無リスク利率 \(r = 5\%\)、ボラティリティ \(\sigma = 20\%\)。これらの値でコールは約 10.45 の価値があり、プットは約 5.57 です。

| 変更された変数 | 値 | コール価格 | プット価格 |

|---|---|---|---|

| ボラティリティ σ | 10% | 6.80 | 1.92 |

| 20%(基本) | 10.45 | 5.57 | |

| 40% | 18.02 | 13.14 | |

| 満期までの時間 T | 0.25 年 | 4.61 | 3.37 |

| 1 年(基本) | 10.45 | 5.57 | |

| 2 年 | 16.13 | 6.61 | |

| マネーネス(現物 S) | 90(OTM コール) | 5.09 | 10.21 |

| 100(ATM、基本) | 10.45 | 5.57 | |

| 110(ITM コール) | 17.66 | 2.78 |

注目すべきパターン:ボラティリティが高いほど、コール価格とプット価格の両方が上昇します。より大きな分散により、オプションの上昇余地の価値が増加し、下振れはゼロで制限されるためです。時間が長いほどコール価格は一般的に上昇します(満期時にインザマネーで終わる可能性が高くなり、行使価格の割引が大きくなるため)。プットもここで時間とともに上昇しますが、行使価格の割引がそれに対抗するため、時間感応度は弱くなります。現物価格を上げるとコール価格は上昇し、プット価格は低下します。すべての数値は同じモデルと丸めを使用しています。ライブ計算との小さな違いは、中間的な丸めから生じる場合があります。

よくある質問

配当には対応していますか? いいえ。これは配当を考慮しない基本モデルです。配当を支払う株式の場合は、スポット価格から配当の現在価値を差し引くか、ブラック・ショールズ・マートン(拡張モデル)をご利用ください。

欧州型と米国型のどちらに対応していますか? ブラック・ショールズは欧州型オプションの価格を算出します。米国型(満期前の権利行使が可能)の評価には二項モデルなどの数値計算法が必要です。ただし、配当のない株式に対する米国型コールは欧州型コールと同じ価値になります。

なぜ入力をパーセントで行うのですか? 金利とボラティリティは利便性のためパーセント(例:20%なら「20」)で入力します。ツールが自動的に100で割って計算します。