Công cụ Black-Scholes là gì?

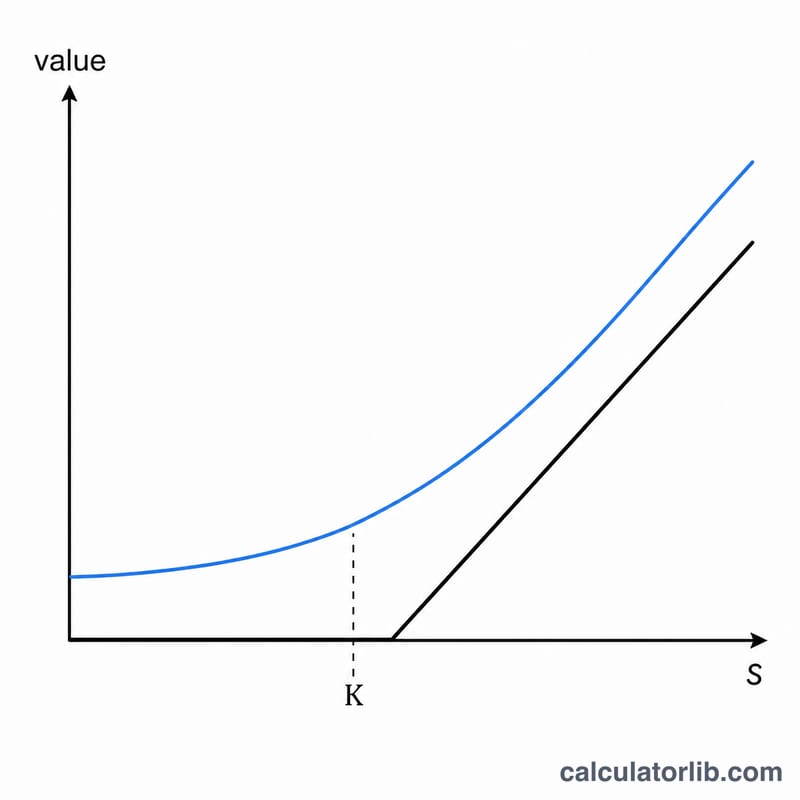

Mô hình Black-Scholes là nền tảng của định giá quyền chọn hiện đại. Mô hình ước tính giá trị hợp lý lý thuyết của quyền chọn mua (call) và bán (put) kiểu châu Âu — tức là loại chỉ được thực hiện vào đúng ngày đáo hạn — với giả định không có cổ tức. Công cụ này nhận năm thông số đầu vào và trả về ngay lập tức giá quyền chọn mua, giá quyền chọn bán cùng hai hệ số trung gian \(d_1\) và \(d_2\).

Cách sử dụng

Hãy nhập giá hiện tại (S) của tài sản cơ sở, giá thực hiện (K) của quyền chọn, thời gian đến đáo hạn tính theo năm (ví dụ 0,5 cho sáu tháng), lãi suất phi rủi ro theo năm dưới dạng phần trăm, và độ biến động theo năm dưới dạng phần trăm. Công cụ sẽ tự chuyển các giá trị phần trăm sang dạng thập phân và tính cả hai loại quyền chọn cùng một lúc.

Giải thích công thức

Trước tiên, mô hình tính hai đại lượng chuẩn hóa:

$$d_1 = \dfrac{\ln(S/K) + \left(r + \frac{\sigma^2}{2}\right)\cdot T}{\sigma\cdot\sqrt{T}}$$ $$d_2 = d_1 - \sigma\cdot\sqrt{T}$$Sau đó, giá quyền chọn mua là $$C = S\cdot N(d_1) - K\cdot e^{-rT}\cdot N(d_2),$$ trong đó \(N(\cdot)\) là hàm phân phối chuẩn tích lũy. Giá quyền chọn bán được suy ra từ quan hệ ngang giá call–put (put-call parity): $$P = K\cdot e^{-rT}\cdot N(-d_2) - S\cdot N(-d_1).$$ Ở đây, \(e^{-rT}\) chiết khấu giá thực hiện về giá trị hiện tại, còn \(N(d_1)\) và \(N(d_2)\) thể hiện các xác suất đã điều chỉnh rủi ro gắn với khả năng quyền chọn kết thúc trong trạng thái có lãi (in the money).

Ví dụ minh họa

Giả sử \(S = 100\), \(K = 100\), \(T = 1\) năm, \(r = 5\%\) và \(\sigma = 20\%\). Khi đó \(\sigma\sqrt{T} = 0{,}20\), $$d_1 = \dfrac{0 + (0{,}05 + 0{,}02)}{0{,}20} = 0{,}35,$$ và \(d_2 = 0{,}15\). Với \(N(0{,}35) \approx 0{,}6368\) và \(N(0{,}15) \approx 0{,}5596\), giá quyền chọn mua $$\approx 100\cdot 0{,}6368 - 95{,}123\cdot 0{,}5596 \approx 10{,}45.$$ Giá quyền chọn bán \(\approx 5{,}57\).

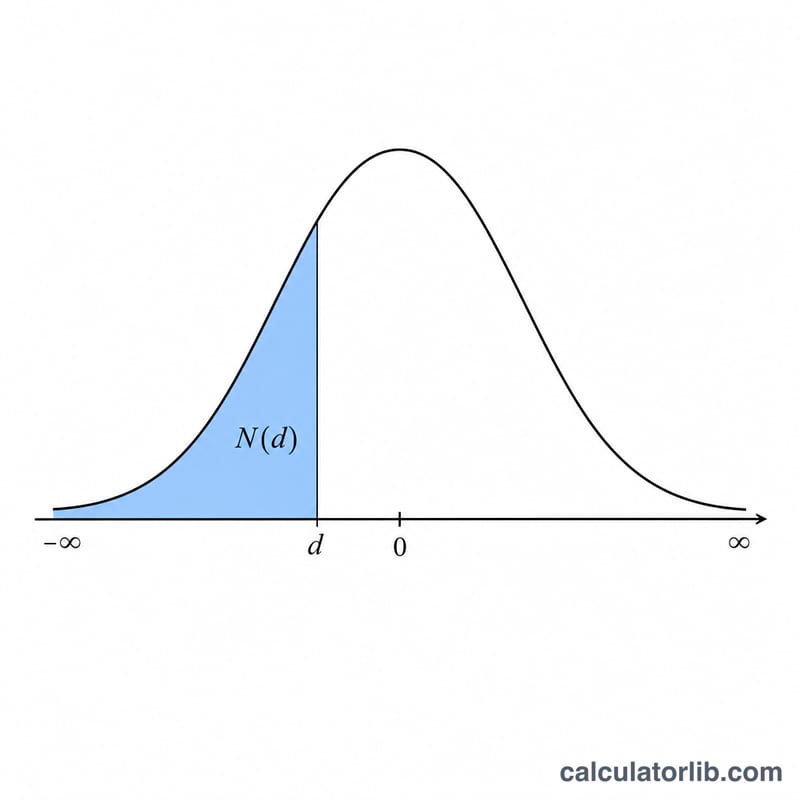

Bảng tham khảo hàm phân phối chuẩn tích lũy N(d)

Công thức Black-Scholes yêu cầu \(N(d_1)\) và \(N(d_2)\), đó là hàm phân phối chuẩn tích lũy — xác suất một biến ngẫu nhiên chuẩn chuẩn nhất nhỏ hơn hoặc bằng \(d\). Bảng dưới đây liệt kê \(N(d)\) cho \(d\) từ \(-3.0\) đến \(3.0\) tính theo bước 0.1.

| d | N(d) | d | N(d) |

|---|---|---|---|

| -3.0 | 0.0013 | 0.1 | 0.5398 |

| -2.9 | 0.0019 | 0.2 | 0.5793 |

| -2.8 | 0.0026 | 0.3 | 0.6179 |

| -2.7 | 0.0035 | 0.4 | 0.6554 |

| -2.6 | 0.0047 | 0.5 | 0.6915 |

| -2.5 | 0.0062 | 0.6 | 0.7257 |

| -2.4 | 0.0082 | 0.7 | 0.7580 |

| -2.3 | 0.0107 | 0.8 | 0.7881 |

| -2.2 | 0.0139 | 0.9 | 0.8159 |

| -2.1 | 0.0179 | 1.0 | 0.8413 |

| -2.0 | 0.0228 | 1.1 | 0.8643 |

| -1.9 | 0.0287 | 1.2 | 0.8849 |

| -1.8 | 0.0359 | 1.3 | 0.9032 |

| -1.7 | 0.0446 | 1.4 | 0.9192 |

| -1.6 | 0.0548 | 1.5 | 0.9332 |

| -1.5 | 0.0668 | 1.6 | 0.9452 |

| -1.4 | 0.0808 | 1.7 | 0.9554 |

| -1.3 | 0.0968 | 1.8 | 0.9641 |

| -1.2 | 0.1151 | 1.9 | 0.9713 |

| -1.1 | 0.1357 | 2.0 | 0.9772 |

| -1.0 | 0.1587 | 2.1 | 0.9821 |

| -0.9 | 0.1841 | 2.2 | 0.9861 |

| -0.8 | 0.2119 | 2.3 | 0.9893 |

| -0.7 | 0.2420 | 2.4 | 0.9918 |

| -0.6 | 0.2743 | 2.5 | 0.9938 |

| -0.5 | 0.3085 | 2.6 | 0.9953 |

| -0.4 | 0.3446 | 2.7 | 0.9965 |

| -0.3 | 0.3821 | 2.8 | 0.9974 |

| -0.2 | 0.4207 | 2.9 | 0.9981 |

| -0.1 | 0.4602 | 3.0 | 0.9987 |

| 0.0 | 0.5000 |

Lưu ý tính đối xứng: phân phối chuẩn đối xứng quanh không, do đó \(N(-d) = 1 - N(d)\). Ví dụ, \(N(-1.0) = 1 - N(1.0) = 1 - 0.8413 = 0.1587\). Điều này cho phép bạn đọc bất kỳ đối số âm nào từ phía dương của bảng.

Các thuật ngữ & biến chính

- Giá spot (S)

- Giá thị trường hiện tại của tài sản cơ sở, tính bằng đơn vị tiền tệ trên cổ phiếu (ví dụ: đô la). Điểm khởi đầu để định giá quyền chọn.

- Giá thực hiện (K)

- Giá cố định mà người nắm giữ quyền chọn có thể mua (call) hoặc bán (put) tài sản cơ sở tại ngày hết hạn, tính bằng cùng một đơn vị tiền tệ như S.

- Thời gian đến kỳ hết hạn (T)

- Tuổi còn lại của quyền chọn, được biểu thị bằng năm (ví dụ: 6 tháng = 0.5, 90 ngày ≈ 0.2466). Black-Scholes định giá quyền chọn kiểu châu Âu chỉ có thể được thực hiện tại kỳ hết hạn.

- Lãi suất phi rủi ro (r)

- Lãi suất hợp nhất liên tục hàng năm trên một khoản đầu tư không có rủi ro trong suốt vòng đời của quyền chọn, dưới dạng số thập phân (5% = 0.05). Được nhập dưới dạng phần trăm trong máy tính và chia cho 100.

- Biến động (σ)

- Độ lệch chuẩn hàng năm của lợi suất hợp nhất liên tục của tài sản cơ sở, dưới dạng số thập phân (20% = 0.20). Biến động cao hơn làm tăng giá trị cả call và put.

- d1

- Một số hạng trung gian không có thứ nguyên, \(d_1 = \dfrac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}}\). Nó cung cấp cho số hạng \(N(d_1)\) và bằng delta của call.

- d2

- \(d_2 = d_1 - \sigma\sqrt{T}\), cũng không có thứ nguyên. \(N(d_2)\) là xác suất trung lập rủi ro mà call hết hạn với lợi nhuận.

- N(d) — phân phối chuẩn tích lũy

- Hàm phân phối chuẩn tích lũy: xác suất một biến chuẩn chuẩn không vượt quá \(d\). Nó trả về một giá trị từ 0 đến 1 (một xác suất, không có đơn vị).

- Hệ số chiết khấu (e-rT)

- Hệ số giá trị hiện tại chiết khấu giá thực hiện được thanh toán tại kỳ hết hạn trở lại ngày hôm nay theo lãi suất phi rủi ro hợp nhất liên tục. Không có đơn vị, từ 0 đến 1.

Cách các đầu vào ảnh hưởng đến giá

Trường hợp cơ sở dưới đây giữ bốn đầu vào cố định và thay đổi từng cái một, do đó mỗi khối cách ly một trình điều khiển đơn lẻ. Trường hợp cơ sở: spot \(S = 100\), thực hiện \(K = 100\) (tại mức vốn), thời gian \(T = 1\) năm, lãi suất phi rủi ro \(r = 5\%\), biến động \(\sigma = 20\%\). Ở những giá trị này, call có giá trị khoảng 10.45 và put khoảng 5.57.

| Biến được thay đổi | Giá trị | Giá call | Giá put |

|---|---|---|---|

| Biến động σ | 10% | 6.80 | 1.92 |

| 20% (cơ sở) | 10.45 | 5.57 | |

| 40% | 18.02 | 13.14 | |

| Thời gian đến kỳ hết hạn T | 0.25 năm | 4.61 | 3.37 |

| 1 năm (cơ sở) | 10.45 | 5.57 | |

| 2 năm | 16.13 | 6.61 | |

| Moneyness (spot S) | 90 (call OTM) | 5.09 | 10.21 |

| 100 (ATM, cơ sở) | 10.45 | 5.57 | |

| 110 (call ITM) | 17.66 | 2.78 |

Các mẫu cần lưu ý: biến động cao hơn làm tăng cả call và put, vì độ phân tán lớn hơn làm tăng giá trị của lợi nhuận tuỳ chọn trong khi mặt tối bị giới hạn ở mức không. Thời gian dài hơn nói chung làm tăng call (cơ hội lớn hơn để kết thúc có lợi nhuận cộng với chiết khấu lớn hơn giá thực hiện); put cũng tăng theo thời gian ở đây, mặc dù độ nhạy cảm thời gian của nó yếu hơn vì chiết khấu giá thực hiện hoạt động chống lại nó. Tăng spot làm tăng call và giảm put. Tất cả các số liệu sử dụng cùng một mô hình và làm tròn; những khác biệt nhỏ từ một tính toán trực tiếp có thể phát sinh từ làm tròn trung gian.

Câu hỏi thường gặp

Công cụ có tính đến cổ tức không? Không — đây là mô hình cơ bản không xét cổ tức. Với cổ phiếu trả cổ tức, bạn hãy trừ giá hiện tại đi giá trị hiện tại của cổ tức, hoặc dùng phiên bản mở rộng Black-Scholes-Merton.

Quyền chọn kiểu châu Âu hay kiểu Mỹ? Black-Scholes định giá quyền chọn kiểu châu Âu. Quyền chọn kiểu Mỹ (cho phép thực hiện trước hạn) cần đến mô hình cây nhị phân hoặc các phương pháp số khác — tuy nhiên, quyền chọn mua kiểu Mỹ trên cổ phiếu không trả cổ tức có giá trị bằng quyền chọn mua kiểu châu Âu.

Vì sao thông số nhập vào ở dạng phần trăm? Lãi suất và độ biến động được nhập theo phần trăm cho tiện (ví dụ nhập 20 cho 20%), và công cụ sẽ tự động chia cho 100.