블랙숄즈 계산기란?

블랙숄즈(Black-Scholes) 모형은 현대 옵션 가격 결정 이론의 기초입니다. 만기일에만 행사할 수 있는 유러피언(European) 스타일의 콜·풋 옵션에 대해, 배당이 없다는 가정 아래 이론적 공정가치를 추정합니다. 이 계산기는 다섯 가지 값만 입력하면 콜 가격, 풋 가격, 그리고 중간 계산값인 d1과 d2를 즉시 보여 줍니다.

사용 방법

기초자산의 현재 현재가(S), 옵션의 행사가(K), 연 단위로 환산한 만기까지의 기간(예: 6개월이면 0.5), 연율화한 무위험이자율(%), 연율화한 변동성(%)을 차례로 입력하세요. 계산기는 입력한 퍼센트 값을 내부적으로 소수로 변환해, 콜과 풋 두 가격을 한 번에 계산합니다.

공식 풀이

모형은 먼저 두 개의 표준화된 값을 구합니다.

$$d_1 = \dfrac{\ln(S/K) + \left(r + \sigma^2/2\right)\cdot T}{\sigma\cdot\sqrt{T}}$$ 그리고 $$d_2 = d_1 - \sigma\cdot\sqrt{T}$$ 입니다.

여기서 콜 가격은 $$C = S\cdot N(d_1) - K\cdot e^{-rT}\cdot N(d_2)$$로, \(N(\cdot)\)은 표준정규분포의 누적분포함수입니다. 풋 가격은 풋-콜 패리티(put-call parity)에 따라 $$P = K\cdot e^{-rT}\cdot N(-d_2) - S\cdot N(-d_1)$$로 도출됩니다. 식에서 \(e^{-rT}\)는 행사가를 현재가치로 할인하는 항이고, \(N(d_1)\)과 \(N(d_2)\)는 옵션이 내가격(in the money)으로 만기를 맞을 확률과 관련된 위험조정 확률을 의미합니다.

계산 예시

\(S = 100\), \(K = 100\), \(T = 1\)년, \(r = 5\%\), \(\sigma = 20\%\)라고 가정해 보겠습니다. 이때 $$\sigma\sqrt{T} = 0.20$$ $$d_1 = \frac{0 + (0.05 + 0.02)}{0.20} = 0.35$$ $$d_2 = 0.15$$가 됩니다. \(N(0.35) \approx 0.6368\), \(N(0.15) \approx 0.5596\)이므로 콜 가격은 약 $$100\cdot 0.6368 - 95.123\cdot 0.5596 \approx 10.45$$ 풋 가격은 약 \(5.57\)이 됩니다.

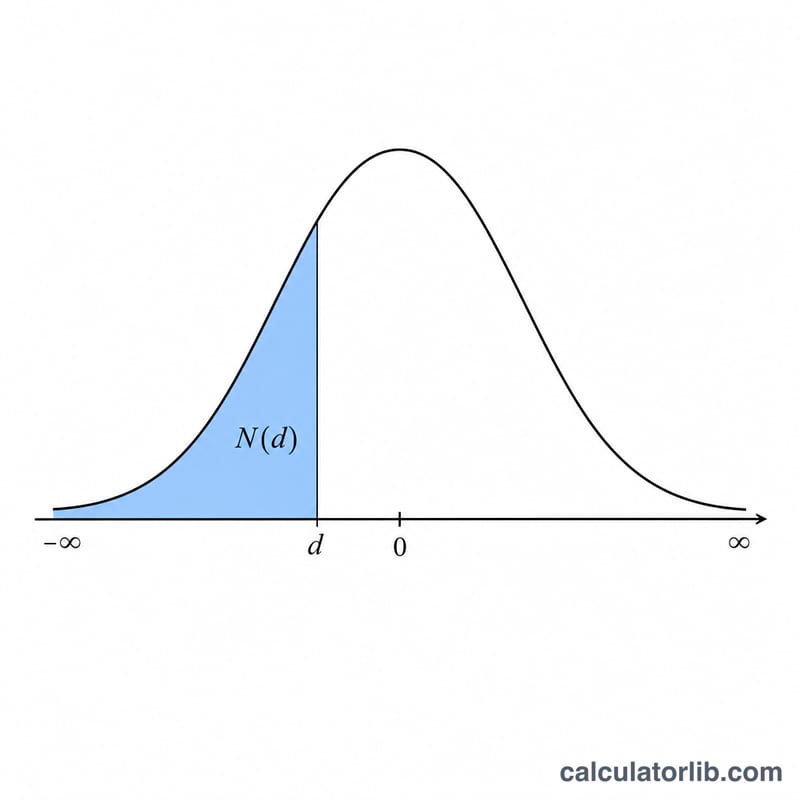

표준정규분포 N(d) 참고표

블랙-숄즈 공식은 \(N(d_1)\)과 \(N(d_2)\)를 필요로 하는데, 이는 누적표준정규분포함수로서 — 표준정규 난수변수가 \(d\) 이하일 확률입니다. 아래 표는 \(d\)가 \(-3.0\)부터 \(3.0\)까지 0.1 단계로 증가할 때의 \(N(d)\) 값을 나열합니다.

| d | N(d) | d | N(d) |

|---|---|---|---|

| -3.0 | 0.0013 | 0.1 | 0.5398 |

| -2.9 | 0.0019 | 0.2 | 0.5793 |

| -2.8 | 0.0026 | 0.3 | 0.6179 |

| -2.7 | 0.0035 | 0.4 | 0.6554 |

| -2.6 | 0.0047 | 0.5 | 0.6915 |

| -2.5 | 0.0062 | 0.6 | 0.7257 |

| -2.4 | 0.0082 | 0.7 | 0.7580 |

| -2.3 | 0.0107 | 0.8 | 0.7881 |

| -2.2 | 0.0139 | 0.9 | 0.8159 |

| -2.1 | 0.0179 | 1.0 | 0.8413 |

| -2.0 | 0.0228 | 1.1 | 0.8643 |

| -1.9 | 0.0287 | 1.2 | 0.8849 |

| -1.8 | 0.0359 | 1.3 | 0.9032 |

| -1.7 | 0.0446 | 1.4 | 0.9192 |

| -1.6 | 0.0548 | 1.5 | 0.9332 |

| -1.5 | 0.0668 | 1.6 | 0.9452 |

| -1.4 | 0.0808 | 1.7 | 0.9554 |

| -1.3 | 0.0968 | 1.8 | 0.9641 |

| -1.2 | 0.1151 | 1.9 | 0.9713 |

| -1.1 | 0.1357 | 2.0 | 0.9772 |

| -1.0 | 0.1587 | 2.1 | 0.9821 |

| -0.9 | 0.1841 | 2.2 | 0.9861 |

| -0.8 | 0.2119 | 2.3 | 0.9893 |

| -0.7 | 0.2420 | 2.4 | 0.9918 |

| -0.6 | 0.2743 | 2.5 | 0.9938 |

| -0.5 | 0.3085 | 2.6 | 0.9953 |

| -0.4 | 0.3446 | 2.7 | 0.9965 |

| -0.3 | 0.3821 | 2.8 | 0.9974 |

| -0.2 | 0.4207 | 2.9 | 0.9981 |

| -0.1 | 0.4602 | 3.0 | 0.9987 |

| 0.0 | 0.5000 |

대칭성 주의: 표준정규분포는 0에 대해 대칭이므로 \(N(-d) = 1 - N(d)\)입니다. 예를 들어 \(N(-1.0) = 1 - N(1.0) = 1 - 0.8413 = 0.1587\)입니다. 이를 통해 표의 양수 부분에서 모든 음수 인수를 읽을 수 있습니다.

핵심 용어 & 변수

- 현물가격 (S)

- 기초자산의 현재 시장가격으로, 화폐단위 당 주당 가격입니다(예: 달러). 옵션 가치 평가의 시작점입니다.

- 행사가격 (K)

- 옵션 보유자가 만기에 기초자산을 매수(콜) 또는 매도(풋)할 수 있는 고정가격으로, S와 동일한 화폐단위입니다.

- 만기까지의 기간 (T)

- 옵션의 남은 유효기간으로, 연 단위로 표현됩니다(예: 6개월 = 0.5, 90일 ≈ 0.2466). 블랙-숄즈는 만기에만 행사 가능한 유럽식 옵션을 가격 결정합니다.

- 무위험 이자율 (r)

- 옵션 유효기간 동안 무위험 투자에 대한 연속복리 연이율로, 소수점 형태입니다(5% = 0.05). 계산기에서 퍼센트로 입력하고 100으로 나눕니다.

- 변동성 (σ)

- 기초자산의 연간화된 연속복리 수익률의 표준편차로, 소수점 형태입니다(20% = 0.20). 변동성이 높을수록 콜과 풋의 가치가 모두 증가합니다.

- d1

- 무차원의 중간 항으로, \(d_1 = \dfrac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}}\)입니다. \(N(d_1)\) 항에 사용되며 콜의 델타와 같습니다.

- d2

- \(d_2 = d_1 - \sigma\sqrt{T}\)로, 역시 무차원입니다. \(N(d_2)\)는 콜이 행사가격을 초과하고 만기를 맞을 무위험 확률입니다.

- N(d) — 누적정규분포

- 누적표준정규분포함수로, 표준정규 변수가 최대 \(d\)일 확률입니다. 0부터 1 사이의 값(확률, 무차원)을 반환합니다.

- 할인계수 (e-rT)

- 만기에 지불한 행사가격을 연속복리 무위험 이자율로 오늘날로 할인하는 현재가치 계수입니다. 무차원이며, 0부터 1 사이입니다.

입력값이 가격에 미치는 영향

아래 기본 사례는 4개의 입력값을 고정하고 하나씩 변경하여 각 블록이 하나의 요인을 분리하도록 합니다. 기본 사례: 현물가 \(S = 100\), 행사가 \(K = 100\)(액면가), 기간 \(T = 1\)년, 무위험 이자율 \(r = 5\%\), 변동성 \(\sigma = 20\%\). 이 값들에서 콜의 가치는 약 10.45이고 풋의 가치는 약 5.57입니다.

| 변경된 변수 | 값 | 콜 가격 | 풋 가격 |

|---|---|---|---|

| 변동성 σ | 10% | 6.80 | 1.92 |

| 20% (기본) | 10.45 | 5.57 | |

| 40% | 18.02 | 13.14 | |

| 만기까지의 기간 T | 0.25년 | 4.61 | 3.37 |

| 1년 (기본) | 10.45 | 5.57 | |

| 2년 | 16.13 | 6.61 | |

| 현금가(현물가 S) | 90 (외가격 콜) | 5.09 | 10.21 |

| 100 (등가격, 기본) | 10.45 | 5.57 | |

| 110 (내가격 콜) | 17.66 | 2.78 |

주목할 패턴: 변동성이 높을수록 콜과 풋이 모두 상승합니다. 더 큰 분산은 선택권의 상단 잠재력의 가치를 높이면서 하단은 0에서 한정되기 때문입니다. 더 긴 시간은 일반적으로 콜을 상승시킵니다(행사가격 완료의 더 많은 기회와 더 큰 할인). 풋은 시간에 따라 상승하지만, 행사가격 할인이 이와 대항하기 때문에 시간 민감도가 약합니다. 현물가를 높이면 콜은 증가하고 풋은 감소합니다. 모든 수치는 동일한 모델과 반올림을 사용합니다. 라이브 계산과의 작은 차이는 중간 반올림에서 발생할 수 있습니다.

자주 묻는 질문

배당도 반영되나요? 아니요. 이 계산기는 배당이 없는 기본 모형을 사용합니다. 배당을 지급하는 주식의 경우, 현재가에서 배당의 현재가치만큼을 차감하거나 블랙숄즈-머튼(Black-Scholes-Merton) 확장 모형을 활용하세요.

유러피언 옵션인가요, 아메리칸 옵션인가요? 블랙숄즈는 유러피언 옵션의 가격을 계산합니다. 만기 전 조기 행사가 가능한 아메리칸 옵션은 이항 모형(binomial) 등 수치해석 방법이 필요합니다. 다만 배당이 없는 주식의 아메리칸 콜은 유러피언 콜과 가격이 같습니다.

왜 입력값을 퍼센트로 넣나요? 편의를 위해 이자율과 변동성은 퍼센트 단위(예: 20% → 20)로 입력하며, 계산기가 자동으로 100으로 나누어 처리합니다.