선도금리 계산기란?

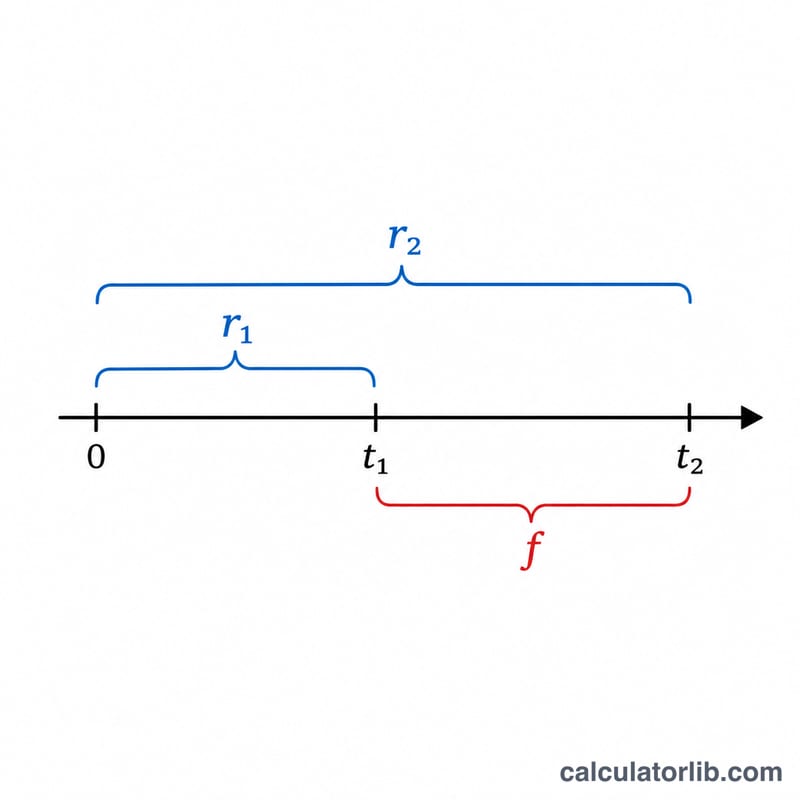

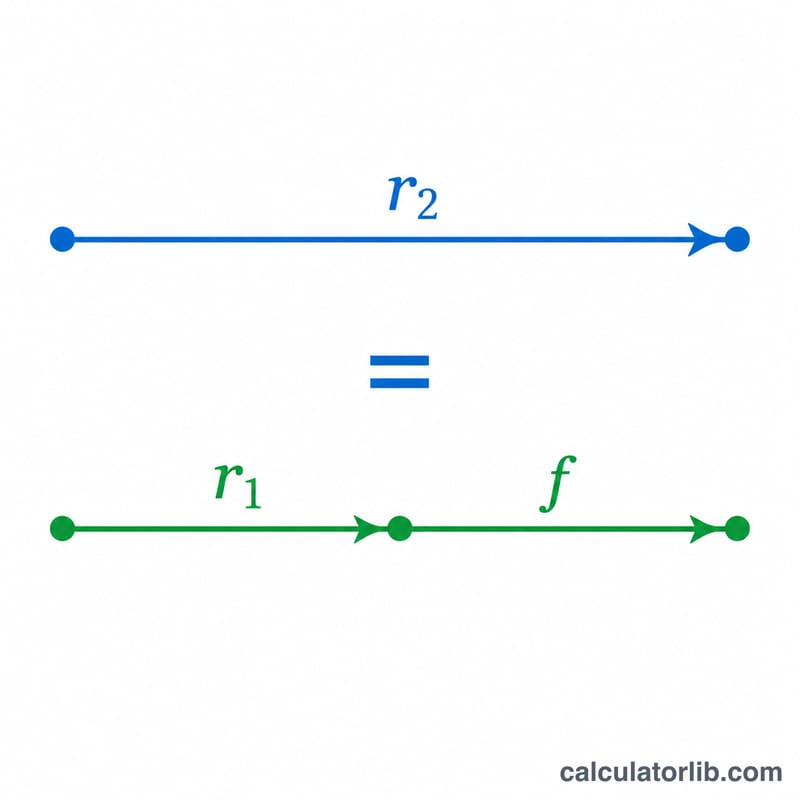

선도금리(forward rate)는 만기가 서로 다른 현재의 현물금리(spot rate)로부터 도출한, 미래 특정 기간에 대한 오늘 시점의 내재 이자율입니다. 한마디로 "t1년 투자 수익률과 t2년 투자 수익률을 알고 있을 때, t1과 t2 사이 구간에 대해 내재된 금리는 얼마일까?"라는 질문에 답해 줍니다. 이 금리는 무차익(no-arbitrage) 원리에 기반합니다. 즉, 장기간 한 번에 투자한 결과는 단기간 투자한 뒤 선도 구간에 재투자(롤오버)한 결과와 같아야 합니다.

사용 방법

두 개의 연 현물금리를 퍼센트 단위로 입력하세요(예: 5%는 5로 입력). 그리고 각각의 만기를 연 단위로 함께 입력합니다. 더 긴 만기인 t2는 반드시 t1보다 커야 합니다. 계산기는 두 시점 사이의 구간에 적용되는 연환산 선도금리를 알려 줍니다.

공식 설명

선도금리 f는 다음과 같이 계산합니다.

$$f = \left( \frac{\left(1 + r_2\right)^{t_2}}{\left(1 + r_1\right)^{t_1}} \right)^{\frac{1}{t_2 - t_1}} - 1$$

분자는 전체 장기 구간 동안 자금이 불어난 결과를 나타내고, 분모는 단기 구간에서 이미 얻은 성장분을 제거합니다. 그리고 바깥쪽 지수는 남은 성장분을 선도 구간(\(t_2 - t_1\))에 걸쳐 연환산해 줍니다.

계산 예시

1년 현물금리가 5%, 2년 현물금리가 6%라고 가정해 봅시다. 그러면 $$f = \left( \frac{(1.06)^2}{(1.05)^1} \right)^{\frac{1}{1}} - 1 = \left( \frac{1.1236}{1.05} \right) - 1 = 1.070095 - 1 = 0.070095$$ 즉 약 7.01%입니다. 이는 지금으로부터 1년 뒤에 시작되는 1년짜리 내재 금리를 의미합니다.

자주 묻는 질문

선도금리는 왜 현물금리보다 높은가요? 수익률곡선이 우상향할 때는 선도금리가 두 현물금리보다 높게 나옵니다. 후행 구간이 초기의 낮은 수익을 "메워야" 하기 때문입니다.

금리는 반드시 연 복리여야 하나요? 이 계산기는 연 복리를 가정합니다. 연속복리(continuous compounding)를 쓸 경우에는 (금리 × 기간)의 지수함수를 사용하는 다른 공식이 적용됩니다.

t1을 0으로 둘 수 있나요? 가능합니다. \(t_1 = 0\)이면 선도금리는 단순히 t2 기간에 대해 연환산된 t2 현물금리와 같아집니다.