Công Cụ Tính Lãi Suất Kỳ Hạn Là Gì?

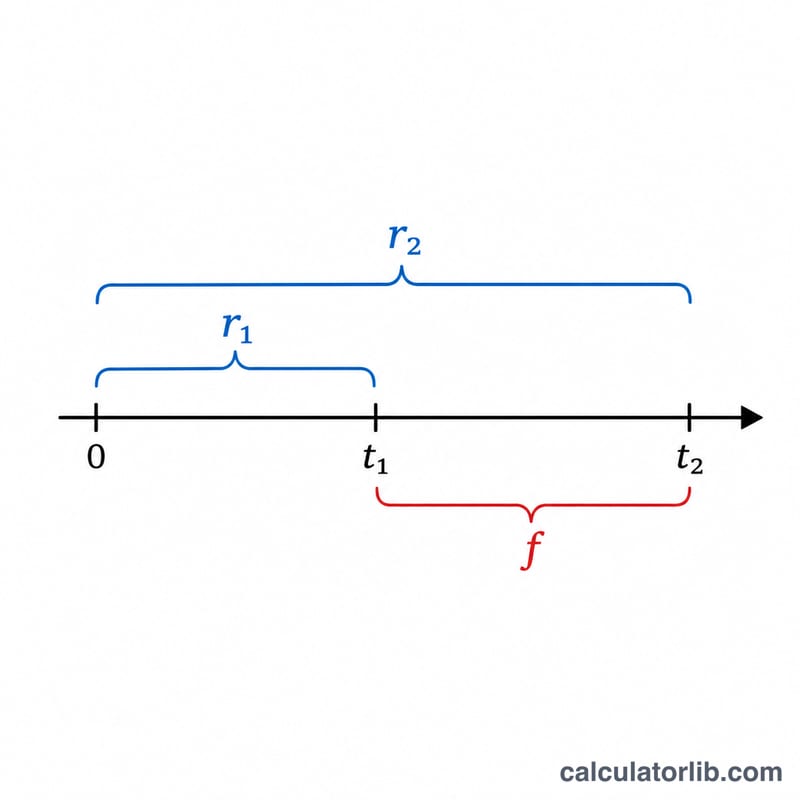

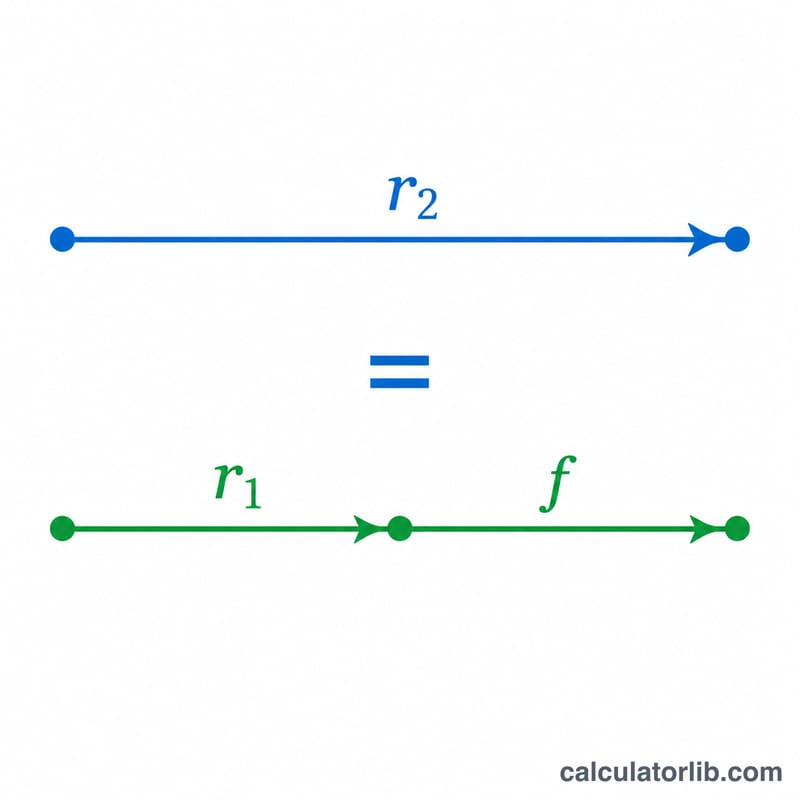

Lãi suất kỳ hạn (forward rate) là mức lãi suất được ngầm định ngay hôm nay cho một giai đoạn trong tương lai, suy ra từ các lãi suất giao ngay (spot rate) hiện tại với những kỳ hạn khác nhau. Nó trả lời câu hỏi: "Nếu tôi biết lợi suất khi đầu tư trong t1 năm và trong t2 năm, thì mức lãi suất ngầm định cho khoảng thời gian giữa t1 và t2 là bao nhiêu?" Lãi suất này dựa trên nguyên tắc không có cơ hội chênh lệch giá (no-arbitrage) — đầu tư cho kỳ dài hơn phải mang lại kết quả tương đương với việc đầu tư kỳ ngắn rồi tái đầu tư tiếp vào giai đoạn kỳ hạn.

Cách Sử Dụng

Nhập hai lãi suất giao ngay theo năm dưới dạng phần trăm (ví dụ nhập 5 cho 5%), kèm theo kỳ hạn tương ứng tính bằng năm. Kỳ hạn dài hơn t2 phải lớn hơn t1. Công cụ sẽ trả về lãi suất kỳ hạn quy đổi theo năm cho khoảng thời gian giữa hai mốc.

Giải Thích Công Thức

Lãi suất kỳ hạn f được tính như sau:

$$f = \left( \frac{\left(1 + r_2\right)^{t_2}}{\left(1 + r_1\right)^{t_1}} \right)^{\frac{1}{t_2 - t_1}} - 1$$

Phần tử số thể hiện mức tăng trưởng của số tiền trong toàn bộ kỳ dài, phần mẫu số loại bỏ phần tăng trưởng đã đạt được trong kỳ ngắn, còn số mũ bên ngoài quy đổi phần tăng trưởng còn lại về mức theo năm cho khoảng kỳ hạn \((t_2 - t_1)\).

Ví Dụ Minh Họa

Giả sử lãi suất giao ngay kỳ 1 năm là 5% và lãi suất giao ngay kỳ 2 năm là 6%. Khi đó $$f = \left( \frac{(1.06)^2}{(1.05)^1} \right)^{\frac{1}{1}} - 1 = \left( \frac{1.1236}{1.05} \right) - 1 = 1.070095 - 1 = 0.070095,$$ tức khoảng 7.01%. Đây chính là mức lãi suất kỳ 1 năm được ngầm định, bắt đầu từ một năm kể từ bây giờ.

Câu Hỏi Thường Gặp

Vì sao lãi suất kỳ hạn lại cao hơn cả hai lãi suất giao ngay? Khi đường cong lợi suất dốc lên, lãi suất kỳ hạn sẽ cao hơn cả hai lãi suất giao ngay, vì giai đoạn sau phải "bù đắp" cho mức sinh lời thấp hơn ở giai đoạn đầu.

Các lãi suất có cần được tính lãi kép theo năm không? Công cụ này giả định lãi kép theo năm. Với lãi kép liên tục, công thức sẽ dùng hàm mũ của lãi suất × thời gian thay vì cách tính trên.

t1 có thể bằng 0 không? Có — nếu \(t_1 = 0\), lãi suất kỳ hạn đơn giản bằng đúng lãi suất giao ngay kỳ t2 quy đổi theo năm trong khoảng t2.