Qu'est-ce que le calculateur de taux à terme ?

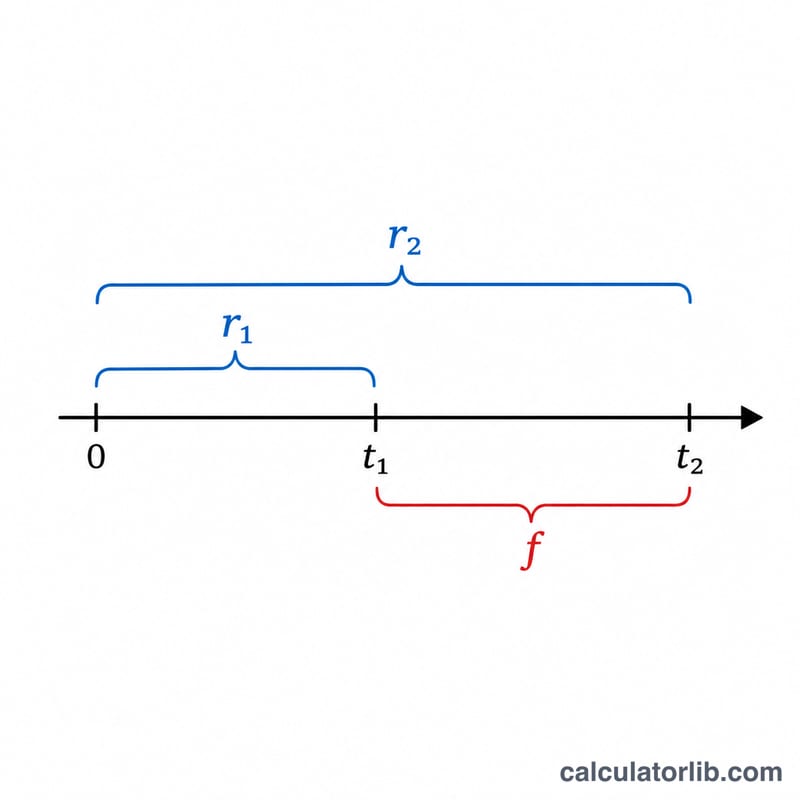

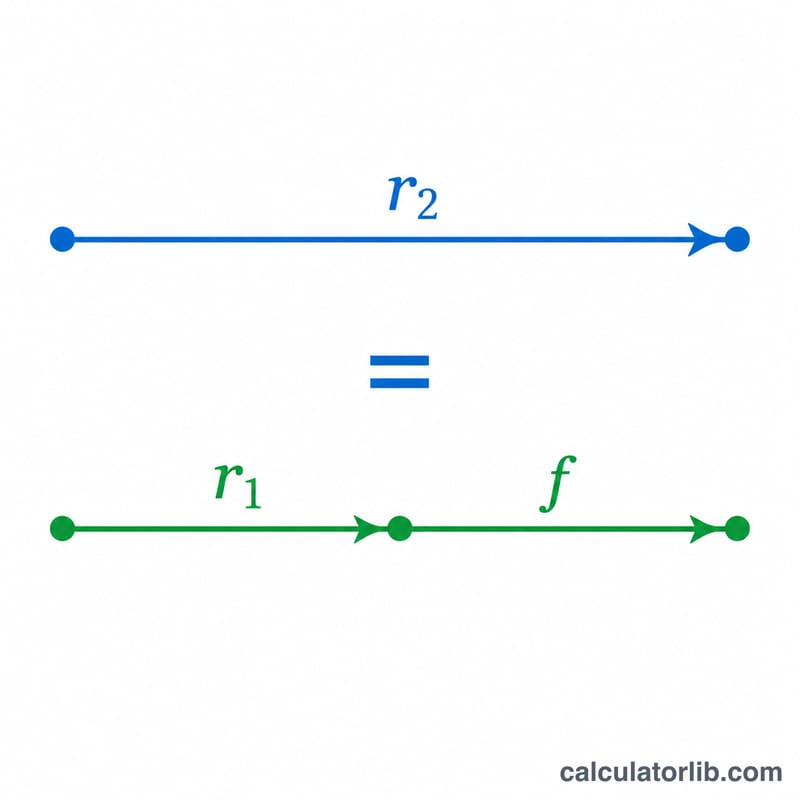

Le taux à terme (ou taux forward) est le taux d'intérêt implicite calculé aujourd'hui pour une période future, déduit des taux au comptant actuels correspondant à différentes échéances. Il répond à une question simple : « Si je connais le rendement d'un placement sur t1 années et sur t2 années, quel taux est implicitement attendu pour l'intervalle compris entre t1 et t2 ? » Ce taux repose sur le principe d'absence d'arbitrage : placer son argent sur la période la plus longue doit rapporter exactement la même chose que placer sur la période courte, puis réinvestir sur la période à terme.

Comment l'utiliser

Saisissez les deux taux au comptant annuels en pourcentage (par exemple 5 pour 5 %), ainsi que leurs échéances respectives exprimées en années. L'échéance la plus longue \(t_2\) doit être supérieure à \(t_1\). Le calculateur vous renvoie le taux à terme annualisé qui couvre l'écart entre les deux dates.

La formule expliquée

Le taux à terme f se calcule ainsi :

$$f = \left( \frac{\left(1 + r_2\right)^{t_2}}{\left(1 + r_1\right)^{t_1}} \right)^{\frac{1}{t_2 - t_1}} - 1$$

Le numérateur fait croître votre capital sur l'ensemble de la période longue, le dénominateur retranche la croissance déjà acquise sur la période courte, et l'exposant extérieur annualise la croissance restante sur la fenêtre à terme (\(t_2 - t_1\)).

Exemple chiffré

Supposons que le taux au comptant à 1 an soit de 5 % et celui à 2 ans de 6 %. On obtient alors $$f = \left[ \frac{(1{,}06)^2}{(1{,}05)^1} \right]^{\frac{1}{1}} - 1 = \left( \frac{1{,}1236}{1{,}05} \right) - 1 = 1{,}070095 - 1 = 0{,}070095,$$ soit environ 7,01 %. Il s'agit du taux à 1 an implicite, anticipé dans un an.

FAQ

Pourquoi le taux à terme est-il supérieur aux taux au comptant ? Lorsque la courbe des taux est croissante, le taux à terme dépasse les deux taux au comptant, car la période la plus tardive doit « compenser » les rendements plus faibles obtenus au début.

Les taux doivent-ils être capitalisés annuellement ? Ce calculateur repose sur une capitalisation annuelle. Pour une capitalisation continue, la formule utilise plutôt des exponentielles du produit \(\text{taux} \times \text{temps}\).

t1 peut-il être égal à zéro ? Oui : si \(t_1 = 0\), le taux à terme est tout simplement égal au taux au comptant à \(t_2\), annualisé sur \(t_2\).