Qu'est-ce que le calculateur de burn rate ?

Le burn rate désigne la vitesse à laquelle une entreprise consomme sa trésorerie. Ce calculateur de burn rate aide les startups, les fondateurs et les équipes financières à mesurer leur consommation nette de trésorerie chaque mois et à estimer leur « runway » — autrement dit, le temps qu'il leur reste avant d'être à court d'argent au rythme de dépenses actuel. Il fonctionne avec des montants exprimés dans n'importe quelle devise, quel que soit votre pays.

Il vous suffit de saisir trois chiffres : l'outil vous indique instantanément si vous brûlez de la trésorerie ou si vous êtes rentable, combien de temps vos fonds vont tenir et quelle part de vos dépenses n'est pas encore couverte par vos revenus.

Les données à renseigner

- Trésorerie de départ : le montant total dont vous disposez actuellement en banque.

- Dépenses mensuelles : l'ensemble de vos charges récurrentes chaque mois (salaires, loyer, logiciels, marketing, etc.).

- Revenus mensuels : les liquidités générées chaque mois par vos ventes ou autres sources de revenus.

La formule expliquée

Le calculateur commence par déterminer votre burn rate net :

- $$\text{Burn rate net} = \text{Dépenses mensuelles} - \text{Revenus mensuels}$$

Si le résultat est nul ou négatif, c'est que vos revenus couvrent vos charges : l'outil vous considère alors comme rentable et aucun décompte de runway n'est nécessaire. S'il est positif, le calculateur estime votre runway :

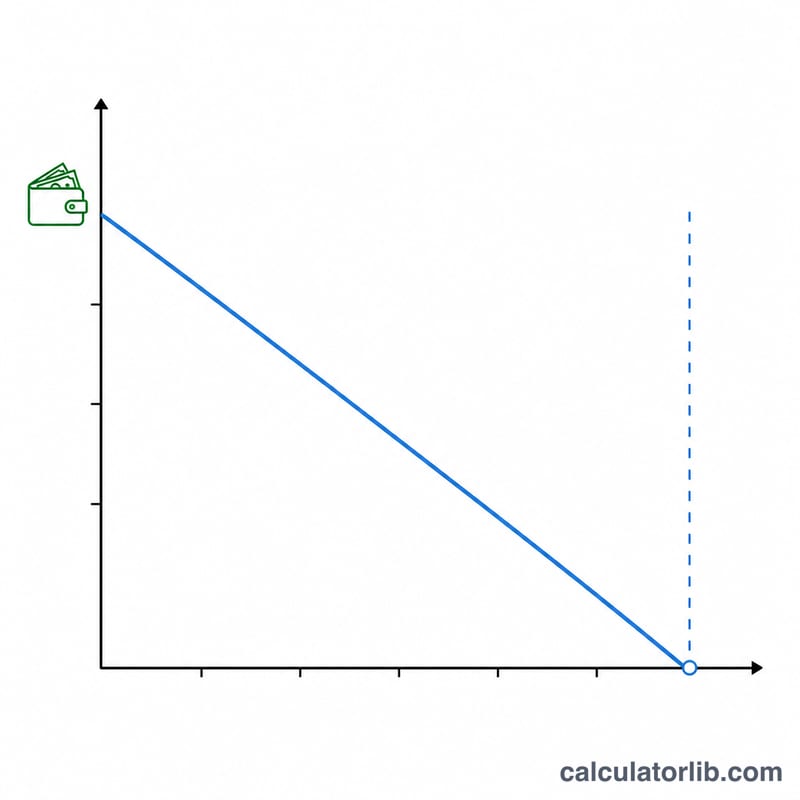

- $$\text{Runway (en mois)} = \frac{\text{Trésorerie de départ}}{\text{Burn rate net}}$$

- La partie entière correspond à votre runway en mois, et la fraction restante est convertie en jours (\(\text{fraction} \times 30\)).

- $$\text{Pourcentage de burn rate} = \left(\frac{\text{Burn rate net}}{\text{Dépenses mensuelles}}\right) \times 100$$ — soit la part de vos dépenses qui n'est pas encore financée par vos revenus.

Exemple concret

Supposons que vous disposiez de 100 000 $ de trésorerie de départ, que vous dépensiez 25 000 $ par mois et que vous génériez 10 000 $ de revenus.

- $$\text{Burn rate net} = 25\,000\ \$ - 10\,000\ \$ = \textbf{15\,000 \$ par mois}$$

- $$\text{Runway} = \frac{100\,000\ \$}{15\,000\ \$} = 6{,}67 \rightarrow \textbf{6 mois et 20 jours}\ (0{,}67 \times 30 \approx 20)$$

- $$\text{Pourcentage de burn} = \left(\frac{15\,000\ \$}{25\,000\ \$}\right) \times 100 = \textbf{60\,\%}$$

Ainsi, 60 % de vos charges ne sont pas couvertes, et à ce rythme votre trésorerie tiendra environ six mois et demi.

Taux de combustion selon différents scénarios

Les scénarios ci-dessous montrent comment le trésorerie initial, les dépenses et les revenus se combinent pour déterminer la combustion nette mensuelle, la piste d'atterrissage et le pourcentage de combustion. Combustion nette = dépenses − revenus ; piste d'atterrissage (mois) = trésorerie initial ÷ combustion nette ; piste d'atterrissage (jours) ≈ mois × 30,44 ; combustion % = combustion nette ÷ dépenses.

| Trésorerie initial | Dépenses mensuelles | Revenus mensuels | Combustion nette | Piste d'atterrissage (mois) | Piste d'atterrissage (jours) | Combustion % |

|---|---|---|---|---|---|---|

| $120 000 | $30 000 | $0 | $30 000 | 4,0 | ~122 | 100 % |

| $500 000 | $60 000 | $10 000 | $50 000 | 10,0 | ~304 | 83 % |

| $1 000 000 | $80 000 | $25 000 | $55 000 | 18,2 | ~553 | 69 % |

| $250 000 | $45 000 | $35 000 | $10 000 | 25,0 | ~761 | 22 % |

| $400 000 | $50 000 | $55 000 | −$5 000 | Flux de trésorerie positif | — | 0 % (rentable) |

Remarquez la dernière ligne : lorsque les revenus dépassent les dépenses, la combustion nette est négative, il n'y a donc pas de piste d'atterrissage d'épuisement — l'entreprise génère des liquidités plutôt que de les consommer.

Termes clés définis

- Taux de combustion nette

- Le montant de trésorerie qu'une entreprise consomme par mois après comptabilisation des revenus : dépenses mensuelles moins revenus mensuels. C'est le chiffre qui vide réellement votre compte bancaire.

- Taux de combustion brute

- Total des sorties de trésorerie mensuelles (dépenses opérationnelles) avant soustraction des revenus. Il mesure les dépenses totales indépendamment du revenu.

- Piste d'atterrissage

- La durée pendant laquelle les réserves de trésorerie actuelles dureront au taux de combustion nette présent, exprimée en mois : trésorerie initial ÷ combustion nette. Elle indique le temps disponible avant épuisement des fonds.

- Trésorerie initial

- Le montant de trésorerie et les équivalents de trésorerie actuellement disponibles pour financer les opérations — le solde duquel la combustion est soustraite chaque mois.

- Dépenses mensuelles

- Trésorerie totale dépensée en un mois, y compris les salaires, le loyer, les logiciels, le marketing et les autres coûts opérationnels. Équivalent à la combustion brute.

- Revenus mensuels

- Revenus de trésorerie gagnés par les opérations en un mois. Des revenus plus élevés réduisent la combustion nette et prolongent la piste d'atterrissage.

- Pourcentage de taux de combustion

- Combustion nette exprimée en tant que part des dépenses mensuelles (ou revenus), montrant combien de dépenses sont financées par les réserves plutôt que couvertes par le revenu. Un pourcentage plus élevé signifie que la trésorerie s'épuise plus rapidement.

Questions fréquentes

Quelle est la différence entre le burn rate brut et le burn rate net ? Le burn rate brut correspond à l'ensemble de vos dépenses mensuelles ; le burn rate net (celui que calcule cet outil) en soustrait les revenus et reflète donc votre véritable consommation de trésorerie.

Que se passe-t-il si mes revenus dépassent mes dépenses ? Le calculateur vous indique que vous êtes rentable et n'affiche pas de décompte de runway, puisque vous ne puisez pas dans votre trésorerie.

Quelle est la fiabilité de l'estimation du runway ? Elle part du principe que vos dépenses et vos revenus restent constants. Or, les entreprises connaissent des effets de saisonnalité et de croissance : recalculez donc votre runway dès que vos chiffres évoluent pour garder une planification réaliste.