フォワードレート計算ツールとは?

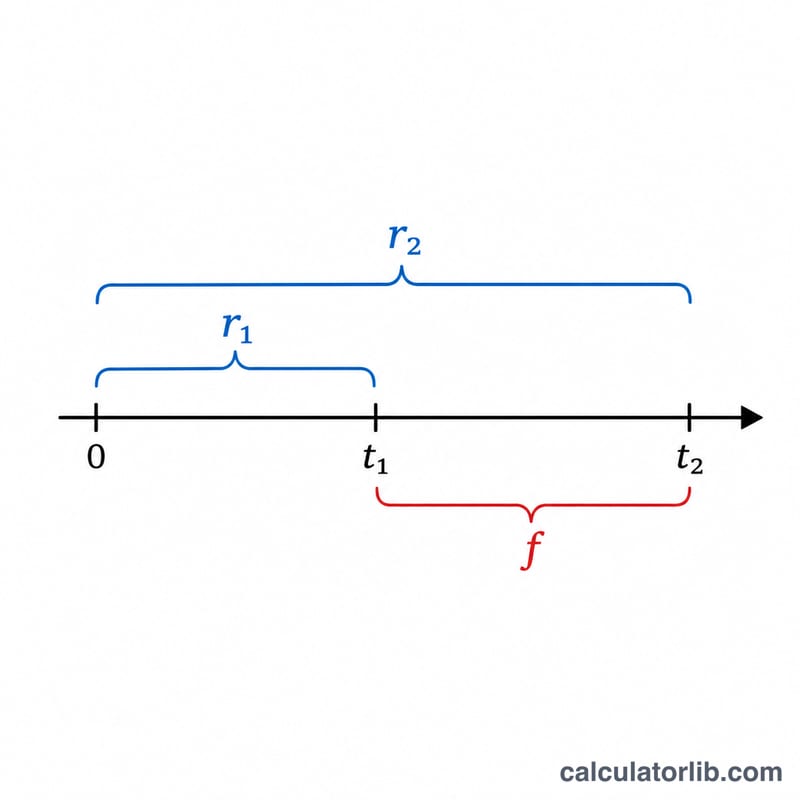

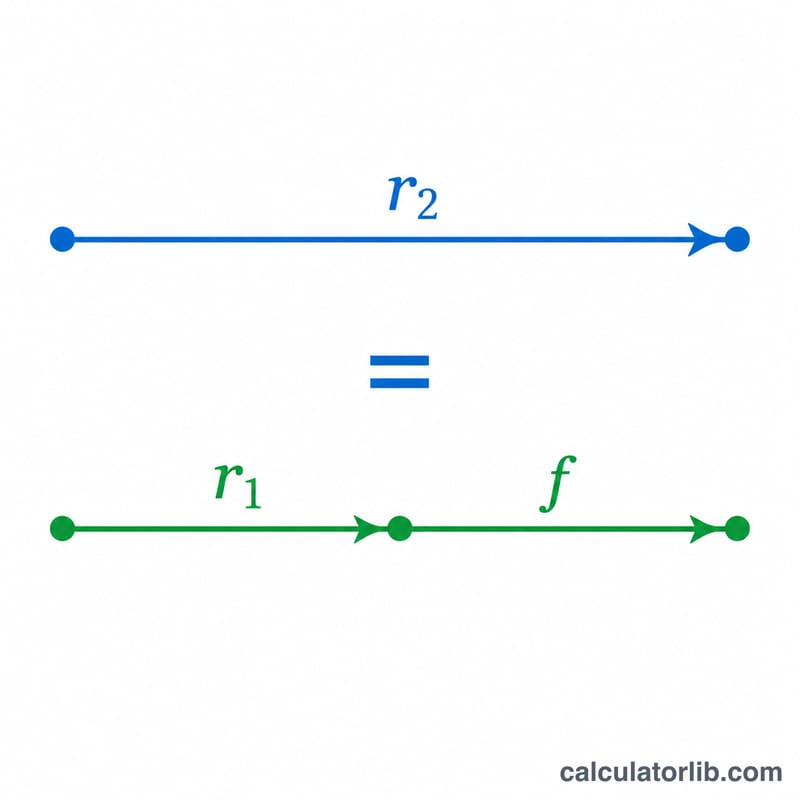

フォワードレート(フォワード金利)とは、満期の異なる現在のスポットレートをもとに、将来のある期間に対して今日時点で織り込まれている金利のことです。「t1年間の利回りとt2年間の利回りがわかっているとき、t1からt2までの区間に対して織り込まれる金利はいくらか?」という問いに答えます。このレートは「裁定が成立しない(ノーアービトラージ)」という原則に基づいています。つまり、長い期間で運用した結果は、短い期間で運用してから残りのフォワード期間に乗り換えた結果と一致しなければならない、という考え方です。

使い方

2つの年率スポットレートをパーセントで入力します(例:5%なら「5」)。あわせて、それぞれの満期を「年」で入力してください。長いほうの満期t2は、必ずt1より大きくなければなりません。計算ツールは、2つの日付の間隔をカバーする年率換算のフォワードレートを返します。

計算式の解説

フォワードレート f は次の式で求められます。

$$f = \left( \frac{\left(1 + r_2\right)^{t_2}}{\left(1 + r_1\right)^{t_1}} \right)^{\frac{1}{t_2 - t_1}} - 1$$

分子は長い期間全体にわたって資金を成長させ、分母は短い期間ですでに得られた成長分を取り除きます。そして外側の指数によって、残った成長分をフォワード期間(\(t_2 - t_1\))にわたって年率換算します。

計算例

1年物のスポットレートが5%、2年物のスポットレートが6%だとします。このとき $$f = \left( \frac{(1.06)^2}{(1.05)^1} \right)^{\frac{1}{1}} - 1 = \left( \frac{1.1236}{1.05} \right) - 1 = 1.070095 - 1 = 0.070095$$、つまり約7.01%となります。これは「1年後から始まる1年間」に対して織り込まれている金利です。

よくある質問

なぜフォワードレートはスポットレートより高くなるのですか? イールドカーブが右肩上がり(順イールド)のとき、後半の期間が前半の低いリターンを「埋め合わせ」なければならないため、フォワードレートは両方のスポットレートを上回ります。

金利は年複利でなければいけませんか? この計算ツールは年複利を前提としています。連続複利の場合は、式の中で「金利×時間」の指数関数を用います。

t1をゼロにできますか? はい。\(t_1 = 0\)の場合、フォワードレートは単純にt2年で年率換算したt2のスポットレートと一致します。