ブレンドレート(加重平均金利)とは?

ブレンドレートとは、それぞれ異なる金利が付いた複数の残高を、ひとつの加重平均金利として表したものです。金融機関はローンを一本化する際に用い、借り手は複数の口座に分散した借入の本当のトータルコストを把握するために使います。残高の大きいものは小さいものより平均への影響が大きいため、金利を単純に平均してしまうと実態とずれてしまいます。ブレンドレートは各金利を金額(残高)で重み付けして算出するのがポイントです。

この計算ツールの使い方

各ローンや口座の残高と年利(%)を入力してください。残高は最大3件まで登録でき、2件だけの場合は3行目を空欄のままにしておけば問題ありません。ツールは各残高にその金利を掛け合わせ、それらをすべて合計し、全残高の合計で割ることでブレンドレートを算出します。

計算式の解説

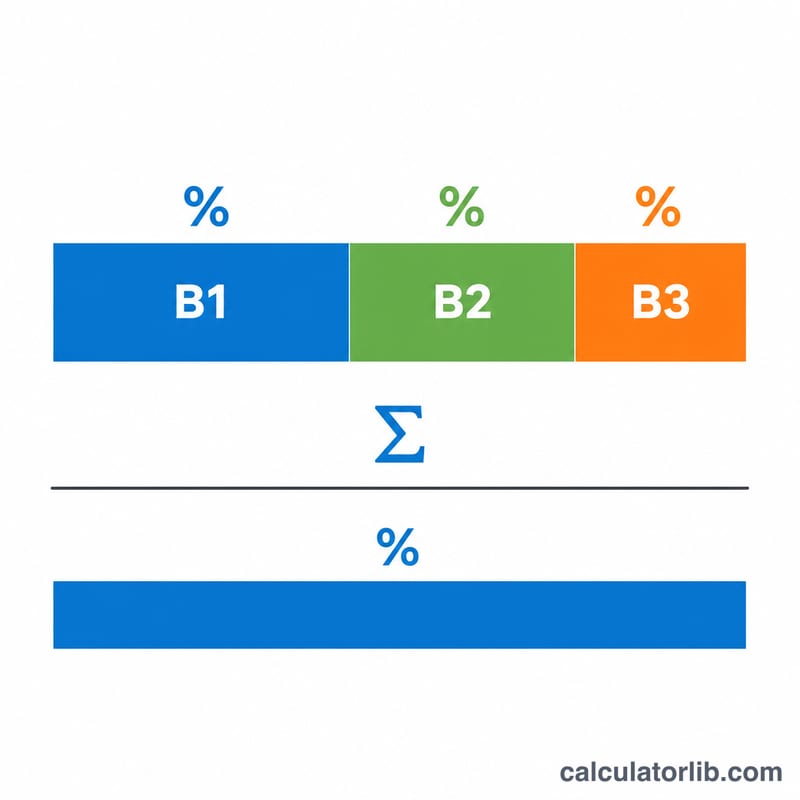

ブレンドレートは、「各残高×金利」の合計を、全残高の合計で割った値です:

$$\text{ブレンドレート} = \frac{(\text{Bal}_1 \times \text{Rate}_1) + (\text{Bal}_2 \times \text{Rate}_2) + (\text{Bal}_3 \times \text{Rate}_3)}{\text{Bal}_1 + \text{Bal}_2 + \text{Bal}_3}$$各残高が重み(ウェイト)として働くため、残高が大きい口座ほど平均をその金利のほうへ引き寄せます。

計算例

たとえば、金利5%で10,000ドル、金利8%で20,000ドルの借入があるとします。加重した合計は

$$(10{,}000 \times 5) + (20{,}000 \times 8) = 50{,}000 + 160{,}000 = 210{,}000$$残高の合計は30,000です。これを割ると

$$210{,}000 \div 30{,}000 = 7\%$$となります。つまりブレンドレートは7%。残高が大きい8%のローンに近い値になるのがわかります。

ブレンド金利の解釈

ブレンド金利とは、複数のローンの残高を合わせた額に適用する場合に、個々のローンがそれぞれの金利で発生させる合計利息と同じ総利息を生じる単一の実効金利です。つまり、複数の金利を1つの数字に圧縮した加重平均であり、1つのローンを保有しているかのように考えることができます。

加重平均の有用な特性は、常に最低金利と最高金利の間に収まることです。ローンの金利が4%、6.5%、9%である場合、ブレンド金利は必ず4%から9%の間のどこかに位置します。最安値の金利より低くなることも、最高値の金利より高くなることもできません。結果がその範囲の外に落ちた場合は、入力値に誤りがあります。

また、ブレンド金利はより大きい残高に付与される金利に偏る傾向があります。各金利は総残高に対するシェアで加重されるため、低い金利の大きな残高は平均を下げ、高い金利の小さな残高はわずかな影響しか与えません。たとえば、4%で$90,000の残高と9%で$10,000の残高を合わせると、4.5%になります。これは、その残高が合計を支配しているため、4%の金利に近い数字になります。

最後に、この計算は名目金利のみを反映していることにご注意ください。組成手数料、ポイント、またはAPRに含まれるその他の料金は考慮されていません。また、ローン間での複利計算の頻度(日次、月次、または年次)の違いも調整されていません。ブレンド金利を、アカウント間で詳細が異なる場合の完全なAPRの比較または総借入コストの比較の代わりとしてではなく、記載された金利の明確な比較として扱ってください。

よくある質問

ブレンドレートはAPR(実質年率)と同じですか? いいえ。APRには手数料が含まれますが、ここでのブレンドレートは入力した名目金利を残高で加重平均しただけの値です。

クレジットカードや預金口座にも使えますか? はい。金利が紐づいた残高の組み合わせであれば、どんなものにも使えます。

なぜ金利を単純に平均してはいけないのですか? 単純平均では、どの金利にどれだけのお金が置かれているかを無視してしまいます。残高に差があると、結果が実態から大きくずれてしまう恐れがあります。