ファイナンスチャージ(金利・手数料)とは?

ファイナンスチャージとは、お金を借りるためにかかる総コストを「金額」で表したものです。ローン期間中に支払うすべての金額から、最初に借りた元本を差し引いた差額がこれにあたります。利息に加えて、開示書類によっては一部の手数料も含まれ、信用(クレジット)の本当のコストを一つの数字で示してくれます。なお、これは主に米国などで「Finance Charge」として開示される考え方で、日本では「利息+諸費用の合計負担額」とイメージするとわかりやすいでしょう。

このツールの使い方

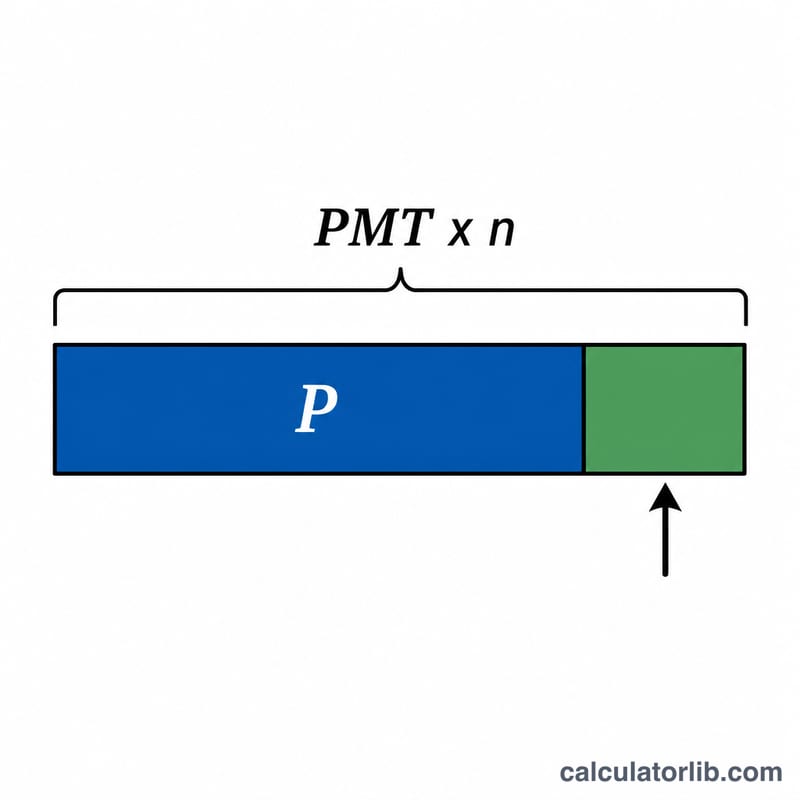

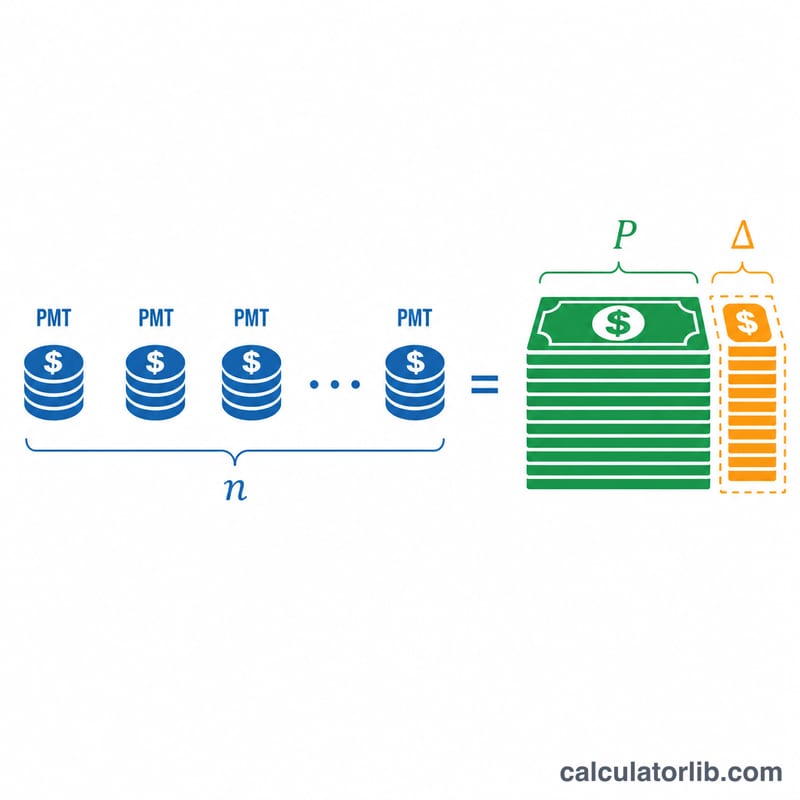

入力するのは3つの数値だけです。毎月の返済額(PMT)、ローン期間中の返済回数(n)、そして借入元本(P)です。本ツールは「返済額 × 返済回数」で総返済額を求め、そこから元本を引くことでファイナンスチャージを算出します。

計算式の解説

計算の考え方はとてもシンプルです。

$$\text{ファイナンスチャージ} = \left( \text{PMT} \times n \right) - P$$

PMT × n は総返済額、つまりあなたの手元から出ていく現金の合計です。ここから元本 P を差し引くことで、純粋に「借りるため」に余分に支払った金額だけが浮かび上がります。

計算例

たとえば $10,000 を借り、毎月 $300 を36回で返済するとします。総返済額は \(\$300 \times 36 = \$10{,}800\)。ここから元本 $10,000 を引くと、ファイナンスチャージは $800 となります。この $800 こそが、借りた金額を超えてローンに実際に支払うコストなのです。

よくある質問(FAQ)

ファイナンスチャージに手数料は含まれますか? 本ツールは、返済額と元本のみからコストを計算します。もし金融機関が事務手数料などを借入額に組み込んでいる場合、それらは総返済額を押し上げる形ですでに反映されているため、結果に含まれていることになります。

ファイナンスチャージは金利(利率)と同じですか? いいえ、違います。ファイナンスチャージは「金額」で、金利(APR)は「パーセント」です。低い金利でも返済期間が長ければ、ファイナンスチャージは大きくなることがあります。

ファイナンスチャージを抑えるには? 借入額を減らす、返済期間を短くする、より低い金利を確保する、あるいは繰り上げ返済で元本を早く減らすことで、総支払額を抑えられます。