延滞金とは?

対象:日本の地方税のみ。地方税(道府県税・市町村税)を法定の納期限までに納めなかった場合、納付が遅れた分について「延滞金」が課されます。これは納付が遅れた日数に応じて日割りで加算される、利息のような性質をもつものです。本計算は日本の地方公共団体で用いられる法令上のルールに基づいており、平成12年(2000年)から令和8年(2026年)までの延滞期間に対応しています。延滞金の割合は税法で定められ、随時改正されるため、最終的な金額は必ずお住まいの市区町村にご確認ください。

使い方

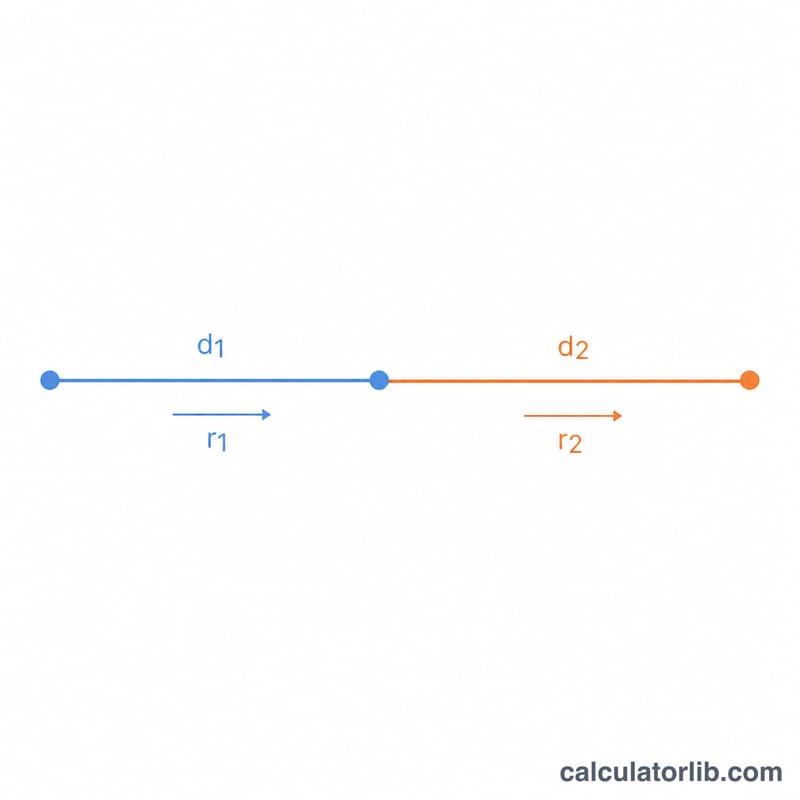

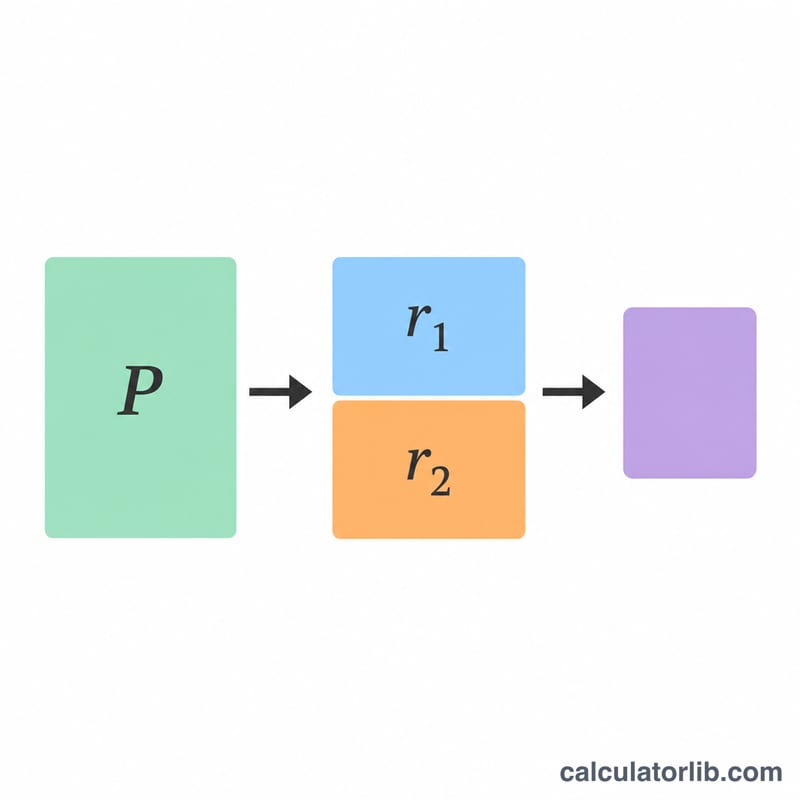

法定の納期限と、実際に納付した日(納付日)を入力します。各日付は西暦のほか、和暦(平成=西暦は1988+元号年、令和=西暦は2018+元号年)でも入力できます。次に、未納の税額を円単位で入力してください。本ツールは滞納日数を自動で数え、2段階の年率を適用します。納期限の翌日から最初の1か月は低い割合、その後(2か月目以降)は高い割合が適用されます。

計算式の解説

延滞金=端数処理後の本税額 × (第1期間の日数 × 割合1 + 第2期間の日数 × 割合2)÷ 365。うるう年であっても、1年は常に365日として計算します。本税額はまず1,000円未満を切り捨てます。第1期間は納期限の翌日から1か月後の応当日まで、それ以降がすべて第2期間です。最後に法令に基づく端数処理を行います。未納の税額が2,000円未満の場合は延滞金は発生しません。算出された延滞金が1,000円未満の場合はその全額を切り捨てます。それ以外は延滞金の100円未満を切り捨てます。

$$\text{Entaikin} = \left\lfloor T \cdot \left( r_1 \cdot \frac{d_1}{365} + r_2 \cdot \frac{d_2}{365} \right) \right\rfloor$$ $$\text{where}\quad \left\{ \begin{aligned} T &= \text{Delinquent Tax (yen)} \\ d &= \text{Payment Date} - \text{Due Date} \\ d_1 &= \min(d,\ \text{days in first month}) \\ d_2 &= \max(0,\ d - d_1) \end{aligned} \right.$$

計算例

納期限が2014年1月15日、納付日が2014年6月15日、未納の税額が8,000,000円の場合。滞納日数は151日です。2014年の割合は2.9%(最初の1か月)と9.2%(その後)です。第1期間=31日、第2期間=120日。延滞金=

$$8{,}000{,}000 \times \left( 31 \times 0.029 + 120 \times 0.092 \right) \div 365 = 8{,}000{,}000 \times 11.939 \div 365 = 261{,}676.7\ \text{円}$$

100円未満を切り捨てて261,600円となります。納付すべき合計額は8,261,600円です。

よくある質問

うるう年は考慮されますか?日数は正確に数えますが、年率は日本のルールに従い常に365で割って計算します。

どの年の割合が使われますか?割合は納期限の属する暦年をもとに法定の割合表から選ばれます。割合改正をまたぐ期間については、市区町村ごとに取扱いが異なる場合があります。

法的な拘束力はありますか?ありません。本計算はあくまで参考用です。最終的な金額はお住まいの市区町村の課税担当窓口が決定します。