금융수수료(Finance Charge)란?

금융수수료는 돈을 빌리는 데 드는 총비용을 금액으로 나타낸 것입니다. 대출 기간 전체에 걸쳐 갚는 돈의 총합에서, 처음에 빌린 금액을 뺀 차액이 바로 금융수수료죠. 여기에는 이자뿐 아니라 일부 수수료까지 함께 묶이는 경우가 많아, 신용(대출)의 실제 비용을 하나의 숫자로 한눈에 보여줍니다. 참고로 'Finance Charge'는 미국 대출 공시(Truth in Lending Act)에서 널리 쓰이는 개념으로, 한국의 대출 안내에서는 흔히 '총 이자 비용'이나 '총 상환액'과 유사한 의미로 이해하시면 됩니다.

계산기 사용 방법

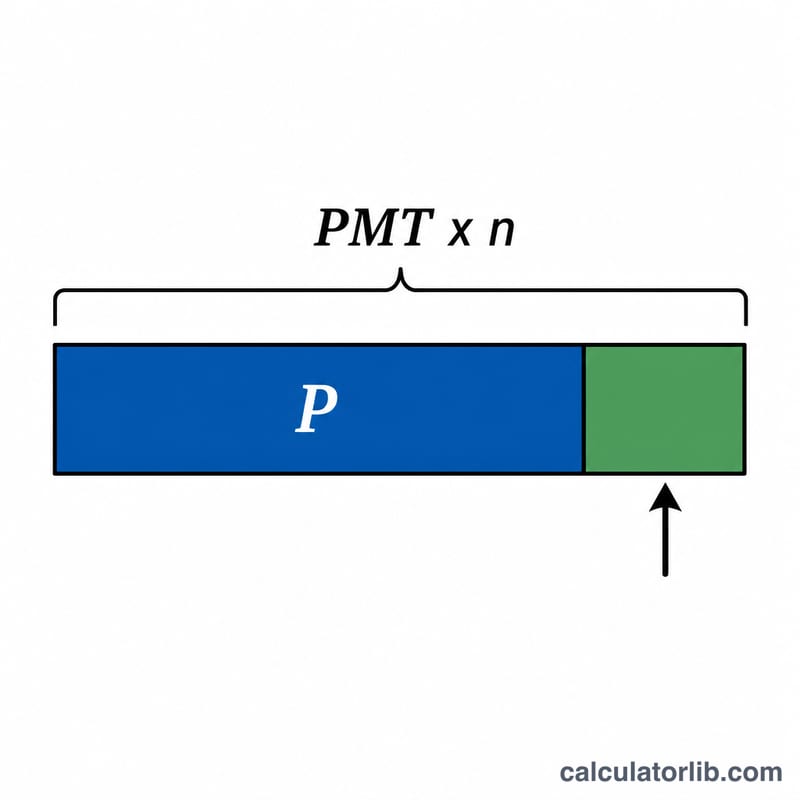

세 가지 값을 입력하세요. 월 상환액(PMT), 대출 기간 동안의 상환 횟수(\(n\)), 그리고 빌린 금액(원금 \(P\))입니다. 계산기는 월 상환액에 상환 횟수를 곱해 총 상환액을 구한 뒤, 여기서 원금을 빼서 금융수수료를 산출합니다.

공식 풀이

계산식은 아주 간단합니다.

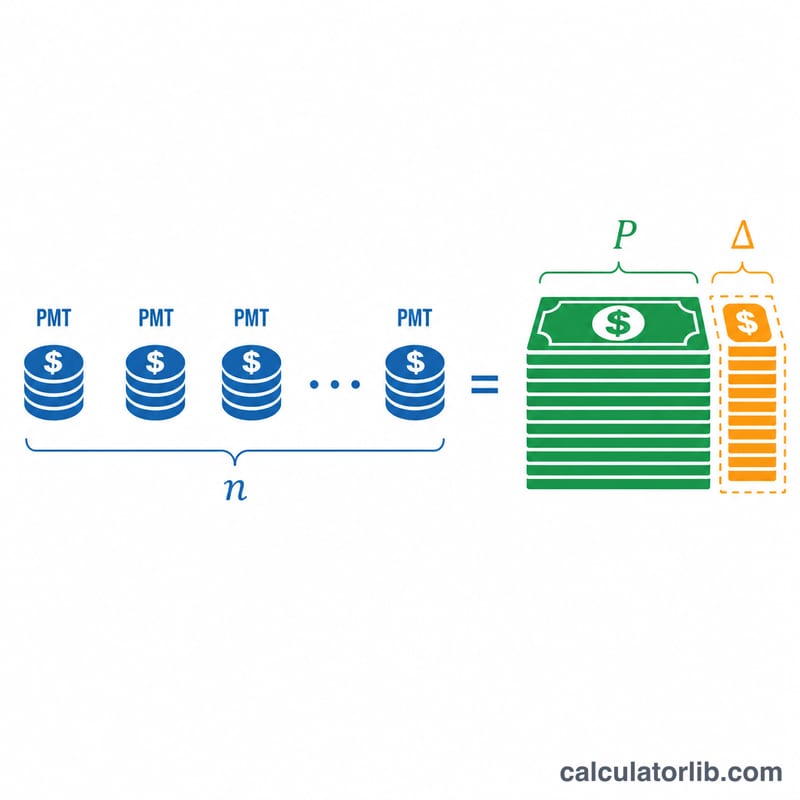

$$\text{금융수수료} = \left( \text{PMT} \times n \right) - P$$

여기서 \(\text{PMT} \times n\)은 총 상환액, 즉 내 주머니에서 빠져나가는 돈의 총합입니다. 여기서 원금 \(P\)를 빼면, 순수하게 '돈을 빌렸다는 이유만으로' 더 낸 금액이 드러납니다.

실제 계산 예시

예를 들어 10,000달러를 빌리고 36개월 동안 매월 300달러씩 갚는다고 해봅시다. 총 상환액은 $$300 \times 36 = 10{,}800$$ 달러입니다. 여기서 원금 10,000달러를 빼면 금융수수료는 800달러가 됩니다. 이 800달러가 바로 빌린 원금을 넘어 대출에 실제로 드는 비용입니다.

자주 묻는 질문(FAQ)

금융수수료에 수수료(fee)도 포함되나요? 이 계산기는 상환액과 원금만으로 금융수수료를 계산합니다. 만약 대출 취급 수수료 등 각종 비용이 대출 금액에 포함되어 있다면, 실제로 받은 금액 대비 총 상환액을 높이기 때문에 이미 결과에 반영되어 있습니다.

금융수수료와 이자율은 같은 건가요? 아닙니다. 금융수수료는 '금액'이고, 이자율(APR, 연이율)은 '비율(%)'입니다. 낮은 이자율이라도 상환 기간이 길면 금융수수료 총액은 오히려 커질 수 있습니다.

금융수수료를 줄이려면 어떻게 해야 하나요? 더 적게 빌리거나, 상환 기간을 짧게 잡거나, 더 낮은 이자율을 확보하거나, 원금을 추가로 상환해 전체 상환액을 줄이는 방법이 있습니다.