페이데이론 계산기란?

페이데이론(payday loan)은 다음 급여일에 갚는 것을 전제로 한 소액·초단기 대출로, 미국 등 일부 국가에서 흔히 이용되는 상품입니다. 한국의 제도권 대출과는 구조가 다르며, 국내에는 동일한 형태의 상품이 일반적이지 않으니 참고용으로 보시기 바랍니다. 부담하는 수수료가 금액상으로는 작아 보여도, 상환 기간이 워낙 짧다 보니 1년 기준으로 환산한 실질 비용은 엄청나게 높아집니다. 이 계산기는 최종적으로 갚아야 할 총 상환액과 실질 연이율(APR)을 동시에 보여 주기 때문에, 신용카드 등 다른 대출 수단과 진짜 비용을 비교해 볼 수 있습니다.

사용 방법

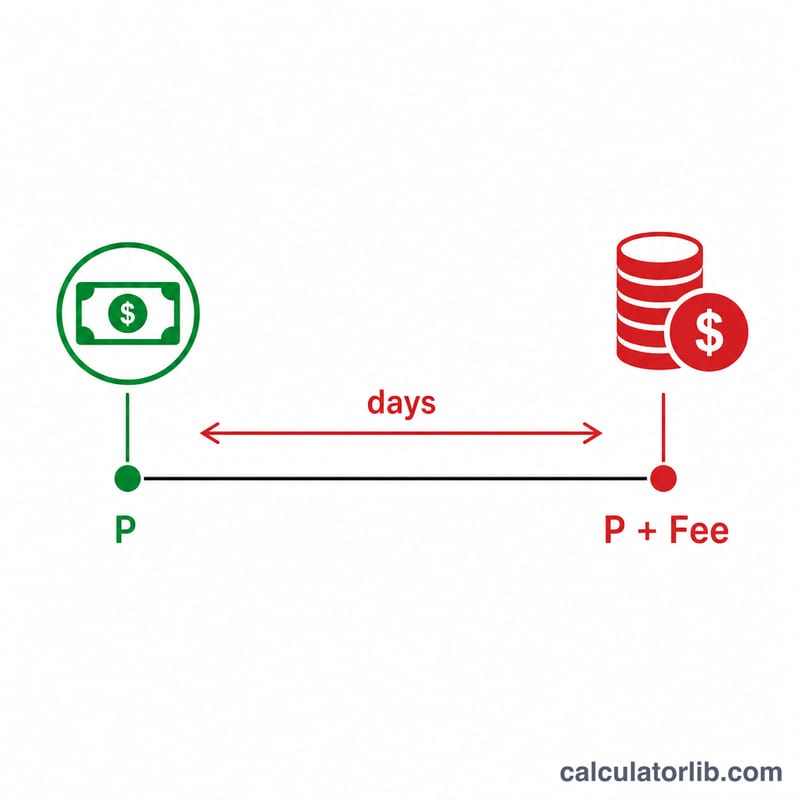

세 가지 숫자만 입력하면 됩니다. 빌리려는 대출 원금, 대출 기관이 부과하는 총 수수료(이용 수수료), 그리고 대출 기간(일 단위, 보통 14일 전후)입니다. 입력하는 즉시 총 상환액과 연 환산 APR이 계산되어 나옵니다.

계산 공식 풀이

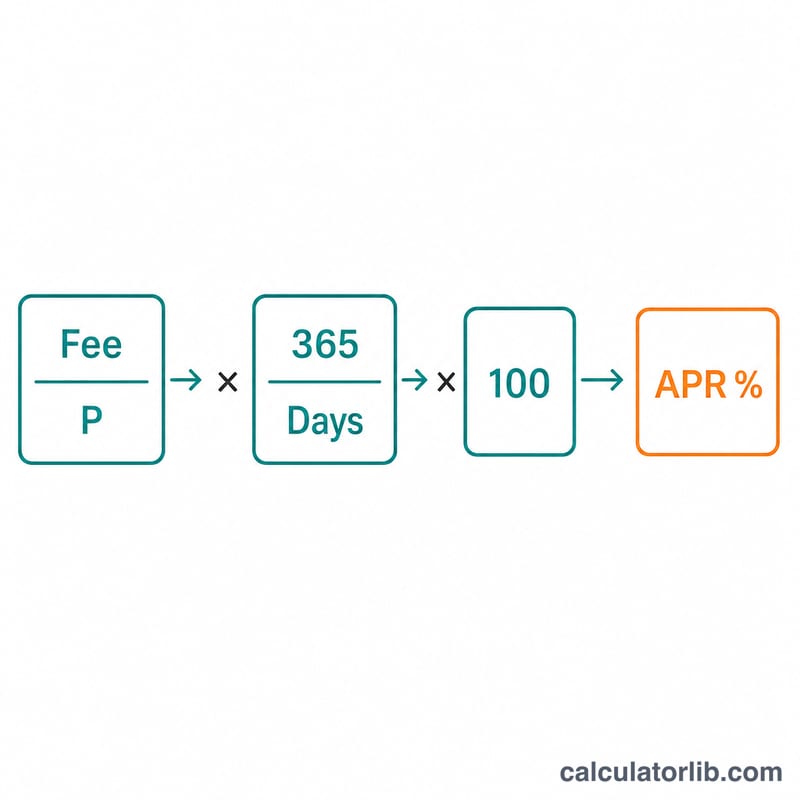

총 상환액은 단순히 원금 + 수수료입니다. 실질 APR은 먼저 수수료를 원금에 대한 비율로 구한 뒤, 365 / 기간(일) 비율을 곱해 1년 기준으로 환산하고 백분율로 바꿉니다. 즉

$$\text{APR} = \frac{\text{수수료}}{\text{원금}} \times \frac{365}{\text{일수}} \times 100$$입니다. 페이데이론은 기간이 짧기 때문에 365를 작은 일수로 나누면 큰 배수가 만들어지고, 그 결과 APR이 크게 치솟습니다.

계산 예시

500달러를 14일 동안 빌리고 수수료가 75달러라고 가정해 봅시다. 총 상환액 = \(500 + 75 = \mathbf{575}\)달러입니다. APR은

$$\text{APR} = \frac{75}{500} \times \frac{365}{14} \times 100 = 0.15 \times 26.07 \times 100 \approx \mathbf{391.07\%}$$가 됩니다. 75달러라는 수수료가 연이율로는 거의 400%에 달하는 셈으로, 일반적인 신용카드 금리보다 훨씬 높습니다.

자주 묻는 질문

APR이 왜 이렇게 높나요? APR은 단 몇 주만 부담하는 비용을 1년 단위로 환산한 값입니다. 그래서 적당해 보이는 수수료도 1년으로 늘려 계산하면 큰 비율이 됩니다.

대출 연장(롤오버)도 포함되나요? 아니요. 이 계산기는 한 번의 대출 기간만 가정합니다. 대출을 반복해서 연장하면 매번 새로운 수수료가 붙어 총비용이 급격히 늘어납니다.

수수료가 이자와 같은 건가요? 대출 기관은 이자 대신 정액 수수료를 제시하는 경우가 많습니다. 이 계산기는 해당 기간 동안의 차입 비용으로 수수료 전액을 반영합니다.