¿Qué es una calculadora de préstamos de día de pago?

Un préstamo de día de pago (conocido en inglés como payday loan) es un pequeño adelanto de efectivo a muy corto plazo que normalmente se devuelve en tu siguiente nómina. Aunque la comisión parezca baja en términos de dinero, su plazo tan breve hace que el coste anual efectivo sea altísimo. Esta calculadora te muestra tanto el importe total que tendrás que devolver como la TAE efectiva (tasa anual equivalente), para que puedas comparar el coste real frente a otras formas de crédito. Se trata de un producto muy extendido en EE. UU. y el Reino Unido; en España y otros países hispanohablantes existen figuras similares (los llamados "minicréditos" o "créditos rápidos"), aunque la normativa y los límites de interés varían de un país a otro.

Cómo usarla

Introduce tres datos: el importe del préstamo (el capital) que quieres pedir, la comisión total o gasto financiero que aplica el prestamista, y el plazo del préstamo en días (a menudo en torno a 14 días). La calculadora te devuelve al instante el reembolso total y la TAE anualizada.

La fórmula explicada

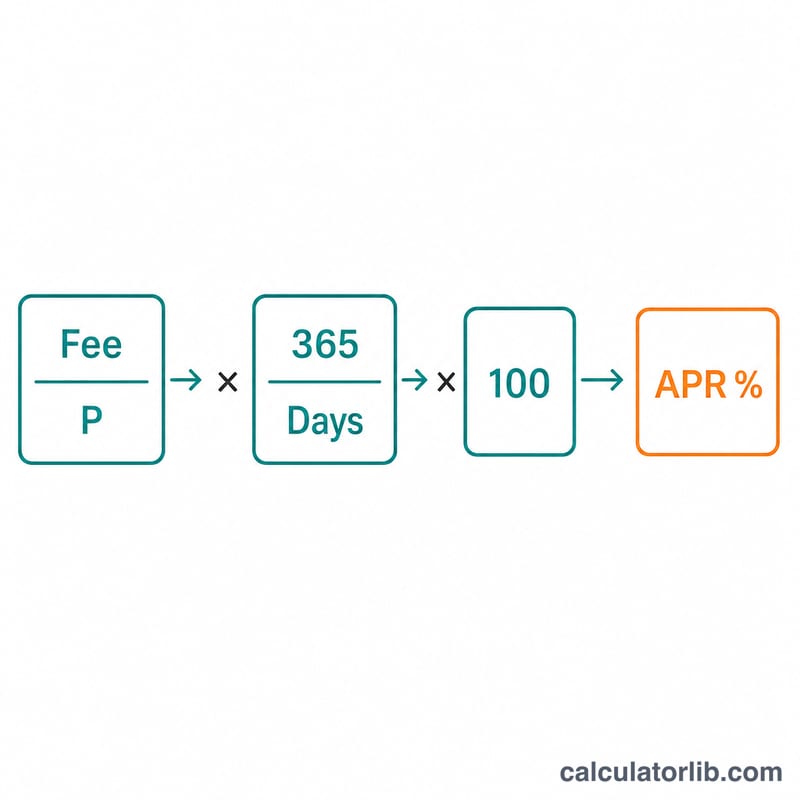

El reembolso total es simplemente Capital + Comisión. La TAE efectiva toma la comisión como una fracción del capital, la proyecta a un año completo mediante la proporción 365 / Días y la convierte en porcentaje:

$$\text{TAE} = \frac{\text{Comisión}}{C} \times \frac{365}{\text{Días}} \times 100\%$$Como los plazos de este tipo de préstamos son tan cortos, dividir 365 entre un número pequeño de días genera un multiplicador muy elevado.

Ejemplo práctico

Pides 500 $ con una comisión de 75 $ a 14 días. Reembolso total = 500 + 75 = 575 $. \(\text{TAE} = (75 / 500) \times (365 / 14) \times 100 = 0{,}15 \times 26{,}07 \times 100 \approx\) 391,07 %. Esos 75 $ de comisión equivalen a casi un 400 % de TAE, muchísimo más que una tarjeta de crédito habitual.

Preguntas frecuentes

¿Por qué es tan alta la TAE? La TAE anualiza un coste que en realidad solo pagas durante un par de semanas, así que una comisión moderada se convierte en un porcentaje enorme al extenderla a todo un año.

¿Incluye las renovaciones? No. Este modelo calcula un único plazo del préstamo. Renovar (refinanciar) el préstamo una y otra vez añade nuevas comisiones y dispara el coste total.

¿Es lo mismo la comisión que los intereses? Los prestamistas suelen indicar una comisión fija en lugar de intereses. Esta calculadora trata la comisión completa como el coste de pedir prestado durante ese plazo.