Qu'est-ce qu'un calculateur de prêt sur salaire ?

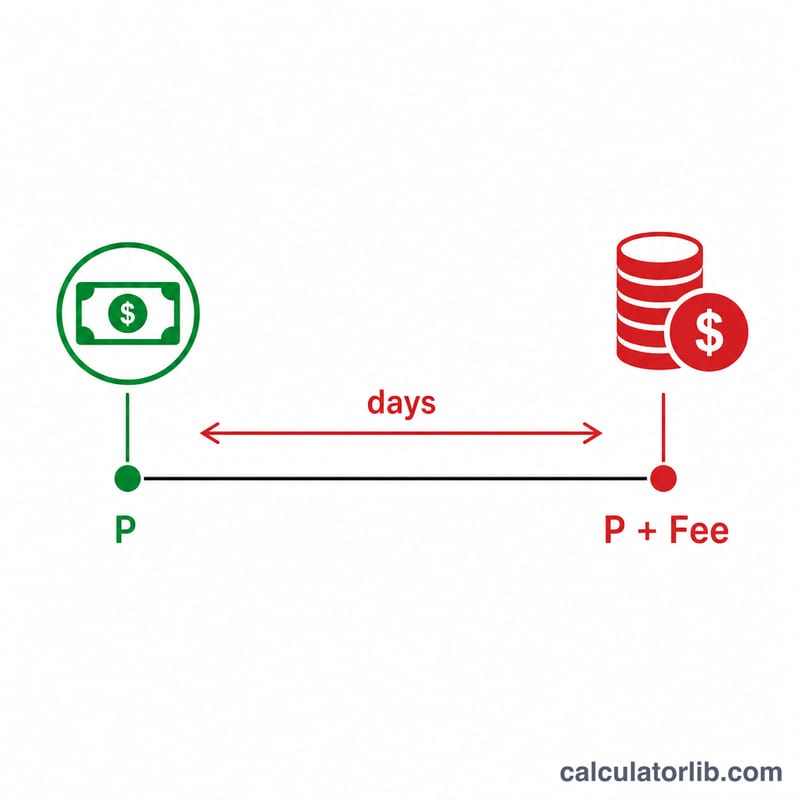

Le « payday loan » est une avance de trésorerie de faible montant, à très court terme, que l'on rembourse généralement dès sa prochaine paie. Très répandu aux États-Unis, au Royaume-Uni ou au Canada, ce type de crédit reste rare en France, où l'encadrement du taux d'usure le rend peu courant — mais le mécanisme mérite d'être compris. Si les frais semblent modestes en valeur absolue, la durée extrêmement courte fait grimper le coût annuel à des sommets. Ce calculateur affiche à la fois le montant total à rembourser et le TAEG effectif (taux annuel effectif global), afin de comparer le vrai coût de ce crédit avec d'autres solutions de financement.

Comment l'utiliser

Saisissez trois valeurs : le montant emprunté (le capital), le total des frais ou de la commission de financement appliqués par le prêteur, et la durée du prêt en jours (souvent autour de 14 jours). Le calculateur affiche instantanément le remboursement total ainsi que le TAEG annualisé.

La formule expliquée

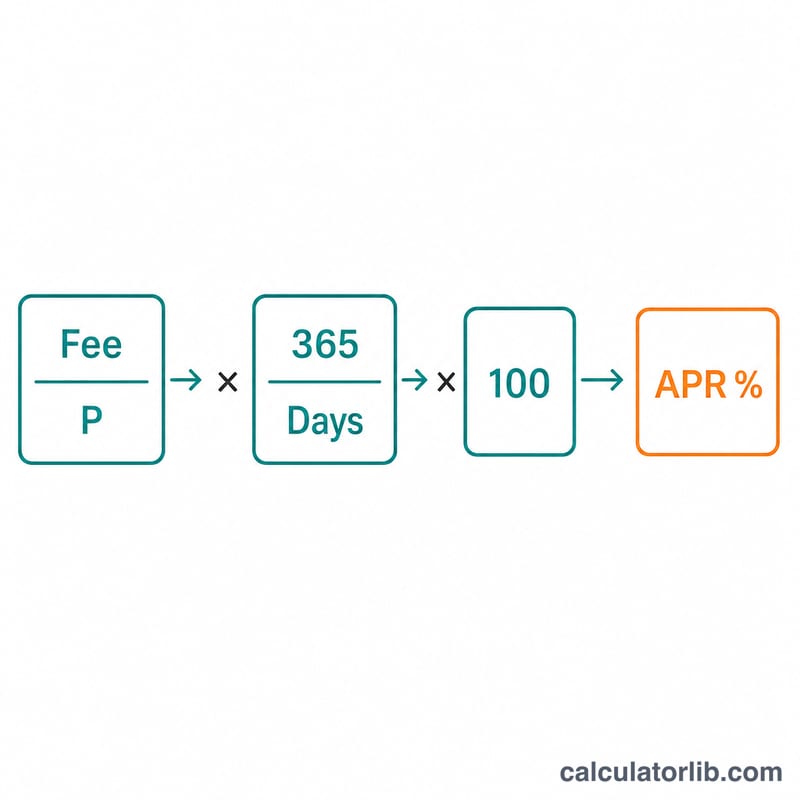

Le remboursement total se résume à Capital + Frais. Le TAEG effectif consiste à exprimer les frais en proportion du capital, puis à les ramener à une année entière grâce au rapport 365 / Jours, avant de convertir le résultat en pourcentage :

$$\text{TAEG} = \frac{\text{Frais}}{\text{Capital}} \times \frac{365}{\text{Jours}} \times 100\%$$Comme la durée d'un payday loan est courte, diviser 365 par un faible nombre de jours produit un multiplicateur très élevé.

Exemple chiffré

Vous empruntez 500 $ avec 75 $ de frais sur 14 jours. Remboursement total = \(500 + 75 = \mathbf{575\ \$}\).

$$\text{TAEG} = \frac{75}{500} \times \frac{365}{14} \times 100 = 0{,}15 \times 26{,}07 \times 100 \approx 391{,}07\,\%$$Ces 75 $ de frais représentent donc près de 400 % de TAEG — bien au-delà d'une carte de crédit classique.

Questions fréquentes

Pourquoi le TAEG est-il si élevé ? Le TAEG annualise un coût que vous ne supportez pourtant que pendant quelques semaines : des frais modérés deviennent un pourcentage énorme une fois rapportés à une année entière.

Le calcul tient-il compte des reconductions (rollovers) ? Non. Il modélise une seule échéance de prêt. Reconduire le prêt plusieurs fois ajoute de nouveaux frais et augmente considérablement le coût total.

Les frais équivalent-ils à des intérêts ? Les prêteurs annoncent souvent un montant forfaitaire de frais plutôt qu'un taux d'intérêt. Ce calculateur considère l'intégralité des frais comme le coût de l'emprunt sur la durée.