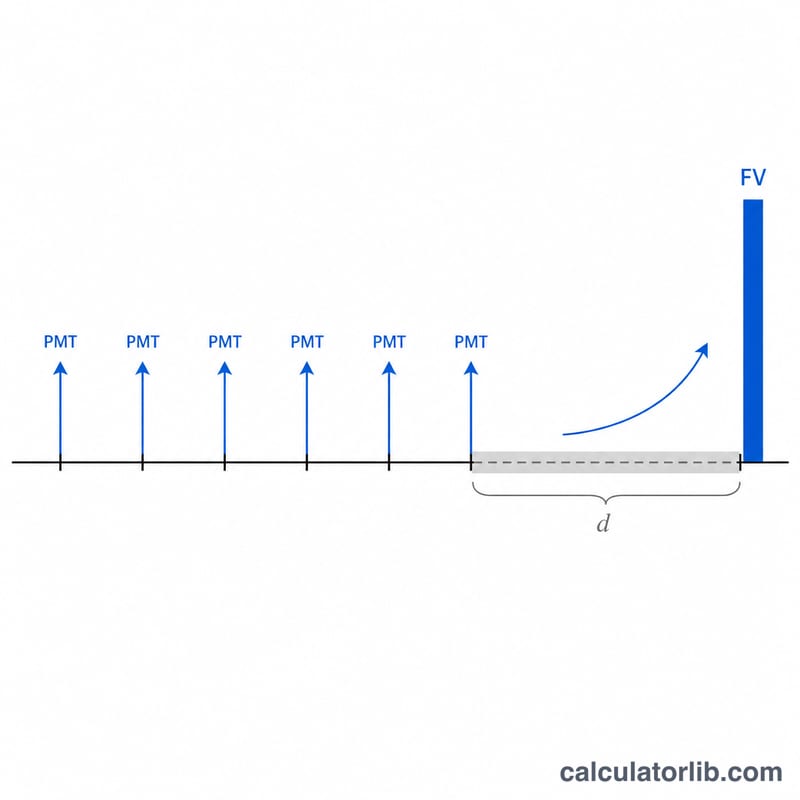

Qu'est-ce qu'une rente différée ?

Une rente différée est un dispositif d'épargne dans lequel vous effectuez une série de versements égaux pendant une phase d'accumulation, puis laissez le capital constitué fructifier (en différé) pendant un certain nombre de périodes supplémentaires avant le début des retraits. Ce calculateur détermine la valeur future au terme de cette fenêtre combinant accumulation et différé. Il s'agit d'un outil universel fondé sur la valeur temporelle de l'argent, indépendant de tout pays ou régime fiscal particulier.

Comment utiliser ce calculateur

Renseignez quatre valeurs : le versement effectué à chaque période (PMT), le taux d'intérêt obtenu par période (en pourcentage), le nombre de périodes de versement (\(n\)) et le nombre de périodes de différé (\(d\)) durant lesquelles aucun versement n'est réalisé, mais où les intérêts continuent de se capitaliser. Le résultat affiche la valeur future finale, la valeur au moment où les versements cessent, le total des cotisations et le montant total des intérêts générés.

La formule expliquée

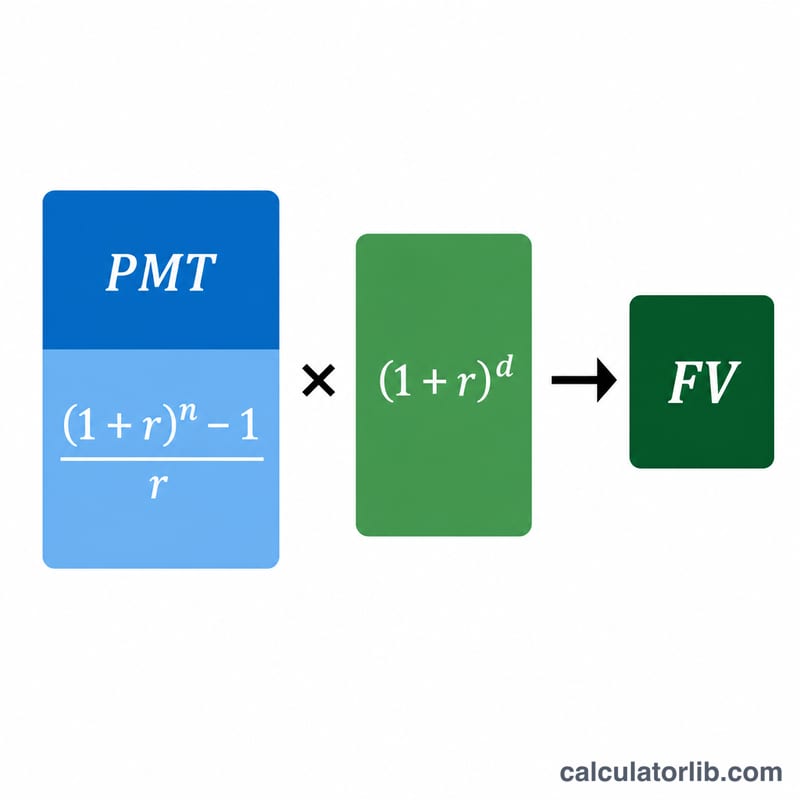

La valeur future d'une rente ordinaire s'écrit

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r}$$Comme le capital est ensuite laissé à fructifier pendant d périodes supplémentaires, on le multiplie par le facteur de croissance composée \((1 + r)^{d}\). La combinaison des deux donne la formule de la rente différée.

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \cdot (1+r)^{d}$$Lorsque le taux est nul, la valeur future équivaut simplement à \(\text{PMT} \times n\).

Exemple chiffré

Supposons que vous déposiez 1 000 $ par an pendant 10 ans à 5 % par an, puis que vous différiez pendant 5 années supplémentaires. La valeur de la rente après 10 ans est de

$$1000 \times \frac{1{,}05^{10} - 1}{0{,}05} \approx 12\,577{,}89 \text{ \$}$$En la laissant croître pendant 5 ans :

$$12\,577{,}89 \times 1{,}05^{5} \approx 16\,053{,}27 \text{ \$}$$Vous avez versé 10 000 $, vous avez donc gagné environ 6 053,27 $ d'intérêts.

FAQ

Qu'est-ce que la période de différé ? C'est la durée qui suit votre dernier versement, pendant laquelle le capital continue de se capitaliser avant que les retraits ne commencent.

Le calcul suppose-t-il des versements en fin de période ? Oui, il applique la convention de la rente ordinaire (versements à terme échu).

Peut-on saisir un taux mensuel ? Oui — assurez-vous simplement que \(r\), \(n\) et \(d\) portent tous sur la même période (par exemple tous mensuels).