Qu'est-ce qu'une annuité de début de période ?

Une annuité de début de période est une suite de versements égaux effectués au début de chaque période, et non à la fin. Les loyers, les redevances de location et de nombreuses primes d'assurance fonctionnent ainsi. Comme chaque versement intervient une période plus tôt que dans une annuité ordinaire (de fin de période), il bénéficie (ou est actualisé) d'une période d'intérêts supplémentaire. Ce calculateur détermine à la fois la valeur future (VF) et la valeur actuelle (VA) d'une annuité de début de période. L'outil est universel : il fonctionne avec n'importe quelle devise et n'importe quelle fréquence de capitalisation, à condition que le taux et le nombre de périodes reposent sur la même durée de période.

Comment l'utiliser

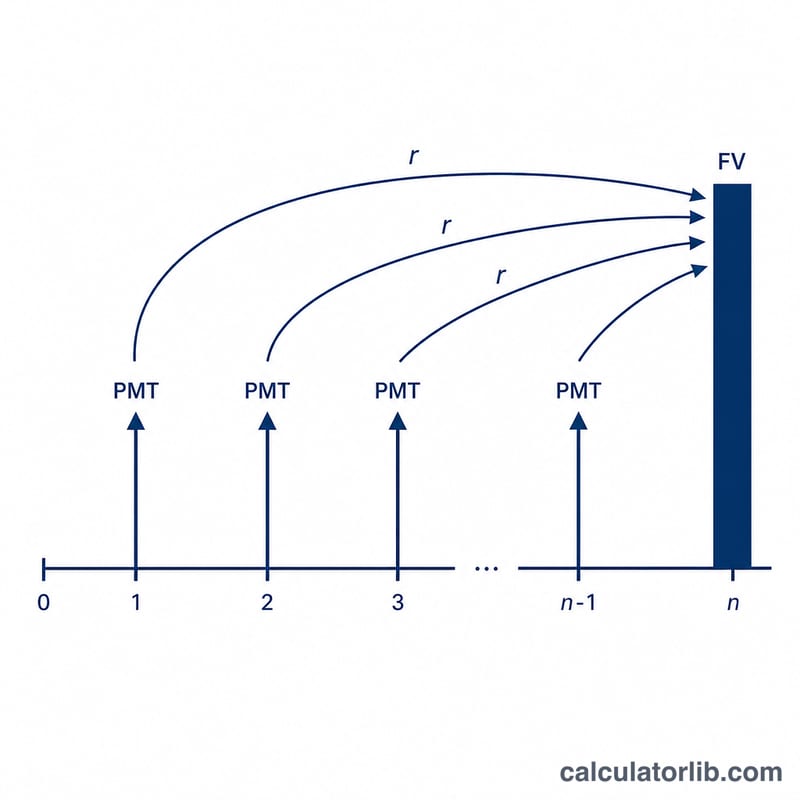

Saisissez le versement effectué à chaque période (PMT), le taux d'intérêt par période en pourcentage, et le nombre total de périodes (n). Si les versements sont mensuels et que votre taux annuel est de 6 %, indiquez 0,5 % par mois ainsi que le nombre de mois. Le calculateur affiche la valeur future, la valeur actuelle, le total de vos versements et les intérêts générés.

La formule expliquée

Les formules de l'annuité de début de période sont tout simplement celles de l'annuité ordinaire multipliées par un facteur supplémentaire \((1 + r)\), qui tient compte du décalage d'une période plus tôt :

$$FV = \text{PMT} \cdot \frac{(1+r)^{\text{n}}-1}{r} \cdot (1+r)$$

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-\text{n}}}{r} \cdot (1+r)$$

Ici, \(r\) désigne le taux par période (taux annuel ÷ nombre de périodes par an) et \(n\) le nombre total de versements.

Exemple chiffré

Supposons que vous déposiez 1 000 $ au début de chaque année pendant 10 ans, à un taux annuel de 5 %. Avec \(r = 0{,}05\) et \(n = 10\) : $$VF = 1000 \times \frac{1{,}05^{10} - 1}{0{,}05} \times 1{,}05 \approx 13\,206{,}79\ \$$$ Vos versements totaux s'élèvent à 10 000 $, soit des intérêts générés d'environ 3 206,79 $. La valeur actuelle de ce même flux de versements est d'environ 8 107,82 $.

FAQ

En quoi une annuité de début de période diffère-t-elle d'une annuité ordinaire ? Les versements interviennent au début de chaque période plutôt qu'à la fin : chacun gagne donc une période d'intérêts de plus, ce qui rend la VF et la VA plus élevées d'un facteur \((1 + r)\).

Quel taux dois-je saisir ? Utilisez le taux d'une seule période. Pour des versements mensuels à un taux annuel de 12 %, indiquez 1 (soit 1 % par mois) et fixez le nombre de périodes au nombre de mois.

Et si le taux d'intérêt est de 0 % ? Dans ce cas, la VF et la VA sont simplement égales à \(\text{PMT} \times n\), puisqu'il n'y a ni croissance ni actualisation.