Niên kim đầu kỳ là gì?

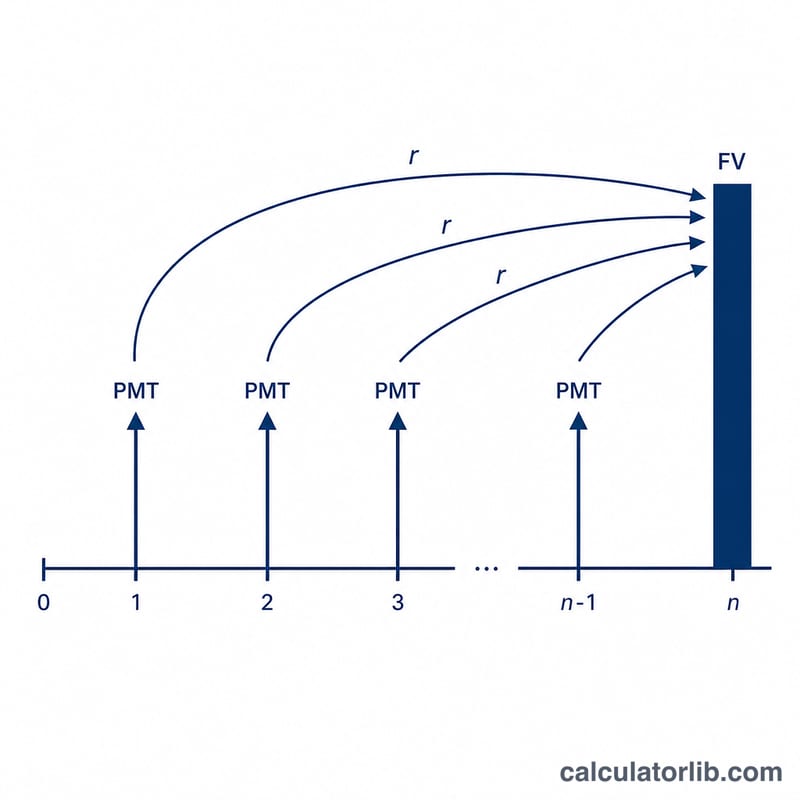

Niên kim đầu kỳ là chuỗi các khoản thanh toán bằng nhau được thực hiện vào đầu mỗi kỳ, thay vì cuối kỳ. Tiền thuê nhà, tiền thuê tài sản và nhiều khoản phí bảo hiểm đều hoạt động theo cách này. Vì mỗi khoản đến sớm hơn một kỳ so với niên kim thông thường (cuối kỳ), nên mỗi khoản được hưởng thêm (hoặc được chiết khấu thêm) một kỳ lãi suất. Công cụ này tính cả giá trị tương lai (FV) và giá trị hiện tại (PV) của niên kim đầu kỳ. Đây là công cụ phổ quát — dùng được cho mọi loại tiền tệ và mọi tần suất ghép lãi, miễn là lãi suất và số kỳ sử dụng cùng một độ dài kỳ.

Cách sử dụng

Nhập số tiền thanh toán mỗi kỳ (PMT), lãi suất theo từng kỳ tính bằng phần trăm, và tổng số kỳ (n). Nếu bạn thanh toán hàng tháng và lãi suất năm là 6%, hãy nhập 0,5% mỗi tháng và số tháng tương ứng. Công cụ sẽ trả về giá trị tương lai, giá trị hiện tại, tổng số tiền bạn đã đóng góp và phần lãi thu được.

Giải thích công thức

Công thức niên kim đầu kỳ đơn giản chỉ là công thức niên kim thông thường nhân thêm hệ số (1 + r) để phản ánh việc thanh toán sớm hơn một kỳ:

$$FV = \text{PMT} \cdot \frac{(1+r)^{\text{n}}-1}{r} \cdot (1+r)$$

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-\text{n}}}{r} \cdot (1+r)$$

Trong đó \(r\) là lãi suất theo kỳ (lãi suất năm ÷ số kỳ trong năm) và \(n\) là tổng số lần thanh toán.

Ví dụ minh họa

Giả sử bạn gửi 1.000 USD vào đầu mỗi năm trong 10 năm, với lãi suất 5%/năm. Với \(r = 0{,}05\) và \(n = 10\): $$FV = 1000 \times \frac{1{,}05^{10} - 1}{0{,}05} \times 1{,}05 \approx 13{.}206{,}79 \text{ USD}$$ Tổng số tiền bạn đóng góp là 10.000 USD, nên phần lãi thu được khoảng 3.206,79 USD. Giá trị hiện tại của cùng dòng tiền này là khoảng 8.107,82 USD.

Câu hỏi thường gặp

Niên kim đầu kỳ khác niên kim thông thường ở điểm nào? Các khoản thanh toán diễn ra vào đầu mỗi kỳ thay vì cuối kỳ, nên mỗi khoản được hưởng thêm một kỳ lãi suất — khiến FV và PV cao hơn theo hệ số \((1 + r)\).

Tôi nên nhập lãi suất nào? Hãy dùng lãi suất của một kỳ duy nhất. Với thanh toán hàng tháng ở lãi suất 12%/năm, hãy nhập 1 (tức 1% mỗi tháng) và đặt số kỳ bằng số tháng.

Nếu lãi suất bằng 0% thì sao? Khi đó cả FV và PV đều bằng \(\text{PMT} \times n\), vì không có tăng trưởng hay chiết khấu nào diễn ra.